Opinie Han de Jong

Licht aan het einde van de tunnel voor de industrie?

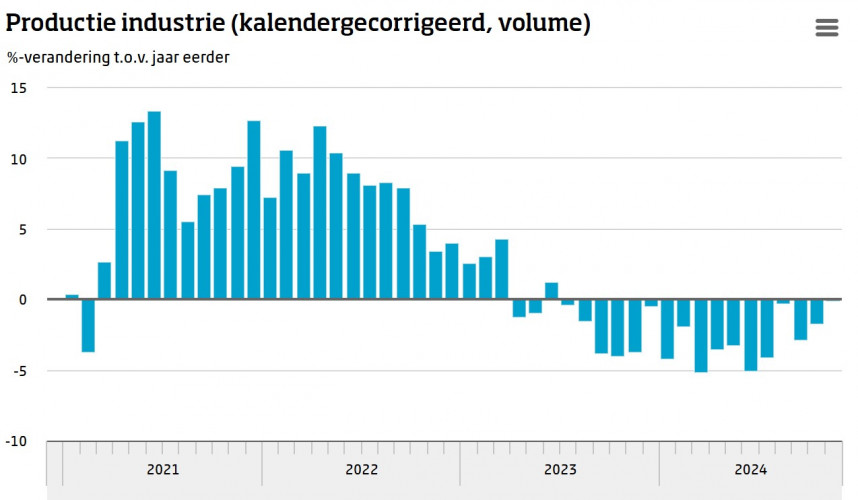

De Nederlandse industrie heeft in november 0,1% minder geproduceerd dan een jaar eerder. Bepaald niet iets om euforisch van te raken, maar wel het beste cijfer sinds medio 2023. Eerder in 2024 werden nog minnen geboekt van 5%. En als je kijkt naar de maand-op-maand ontwikkeling dan staat er voor november een mooie +1,3%. Voor oktober staat er nu +0,1. De laatste keer dat de productie twee maanden achtereen toenam is een jaar geleden en de laatste keer dat de productie drie maanden op rij steeg was eind 2021.

Aangezien de vertrouwensindices van het CBS (producentenvertrouwen industrie) en de NEVI (inkoopmanagersindex industrie) de laatste maanden een lichte verbetering laten zien, mogen we hopen dat de productiecijfers de komende maanden verder zullen verbeteren.

Van de grote sectoren boekte de transportmiddelenindustrie de grootste min: -16,3% jaar-op-jaar. Dat lag vooral aan de subsector auto's en aanhangwagens waar de productie 24,8% lager was dan een jaar eerder. Dat komt ongetwijfeld door de beëindiging van de autoproductie van VDL in het eerste kwartaal van 2024. Dat impliceert overigens dat de jaar-op-jaar cijfers na het eerste kwartaal in 2025 waarschijnlijk een duidelijke verbetering zullen laten zien.

De energie-intensieve chemie blijft in mineur. Daar daalde de productie in 2022 en 2023 al met bijna 15% en in november 2024 lag het productieniveau opnieuw 4,5% lager dan een jaar eerder. Bij de eveneens energie-intensieve rubber- en kunststofindustrie staat nu een klein plusje van 0,8% jaar-op-jaar. Dat is misschien een teken dat die industrie zich heeft ingesteld op de hogere energieprijzen.

Alles bij elkaar genomen, viel het novembercijfer mij alleszins mee en ik concludeer dat er licht aan het einde van de tunnel in zicht lijkt te komen voor de industrie. Uiteraard zullen we zien wat er gebeurt als de nieuwe Amerikaanse president snel allerlei invoertarieven zal instellen en bestaande tarieven zal verhogen.

De Duitse industrie mag ook hopen op een wat beter 2025, al moet gezegd dat de orderontvangsten in november zwaar tegenvielen: -5,4% ten opzichte van oktober, terwijl de orderontvangsten in oktober al met 1,5% in volume waren gedaald ten opzichte van september. Maar de Duitse industrie kenmerkt zich door enkele sectoren waar ze zeer grote producten vervaardigen. Buiten de subsector 'vliegtuigen, schepen en treinen' werden in november 0,2% meer orders geboekt. En als je kijkt naar de drie maanden van september tot en met november en die vergelijkt met juni tot en met augustus, dan staat er +1,7%.

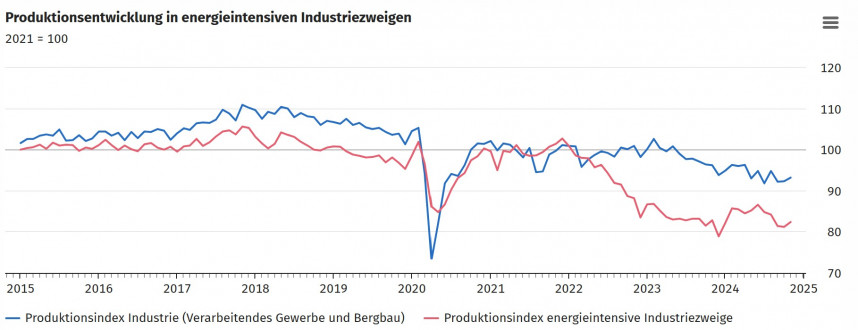

De productie in de Duitse industrie nam in november met 1,5% toe maand-op-maand, na een daling van 0,4% in oktober. Ten opzichte van een jaar eerder produceerde de Duitse industrie 2,8% minder. In oktober was dat nog -4,2%. De energie-intensieve sectoren lijken zich ook in Duitsland min of meer te hebben aangepast aan de hoge energieprijzen. De onderstaande grafiek van Destatis (het Duitse CBS) laat zien dat het productieniveau in de energie-intensieve sectoren min of meer is gestabiliseerd in 2024. In november werd een plus van 1,5% maand-op-maand geboekt.

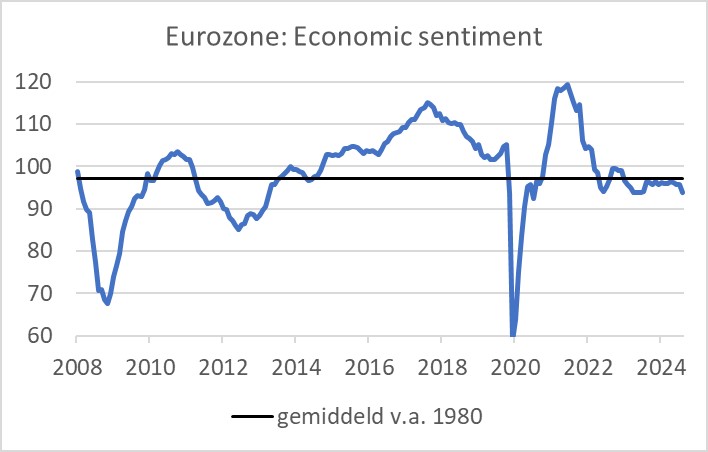

Volgens de maandelijkse enquête van de Europese Commissie naar het brede 'Economische Sentiment' in de eurozone is de stemming in december juist verslechterd. De index daalde van 95,8 in november naar 93,7 in januari. Dat was nu juist vooral aan de industrie te wijten. De subindex voor de industrie daalde in december naar het laagste niveau sinds juli 2020! Ook de consumenten werden somberder, maar het vertrouwen van ondernemers in de dienstensector verbeterde juist. Dat beeld stemt overeen met de inkoopmanagersindices voor de dienstensector in de diverse landen.

AI trekt de kar

De exportwaarde (in Amerikaanse dollar) van Taiwan lag in december 9,2% hoger dan een jaar eerder. Over heel 2024 steeg de exportwaarde met 9,9%. De exportwaarde van elektronische producten was in december 8,6% hoger dan een jaar eerder en bij 'informatie, communicatie en audio-video' werd zelfs een plus van 16,0% geboekt. Ik kijk graag naar dit soort cijfers omdat Taiwan een vroegcyclische industriële structuur heeft en de Taiwanese cijfers suggereren dat het in de technologiesector crescendo gaat, vooral in AI.

Inflatie verder omhoog

Volgens de 'snelle raming' van het CBS is onze inflatie opgelopen van 4,0% in november tot 4,1% in december. Bij de snelle raming wordt slechts een beperkt aantal details gepubliceerd. Alle andere details worden op dinsdag 14 januari bekend. De sectoren waarvoor nu al cijfers zijn gepubliceerd laten een erg opmerkelijk beeld zien. Energie inclusief motorbrandstoffen was 1,4% duurder dan een jaar eerder. Prijzen van voedingsmiddelen inclusief tabak waren 6,7% hoger dan een jaar eerder, na een plus van 6,2% in november en de prijsstijging voor diensten liep op van 5,5% in november tot 5,8% in december. De decembercijfers zijn allemaal best fors hoger dan in november. De totale inflatie was ongetwijfeld duidelijk hoger uitgekomen dan de 4,1% als de inflatie bij industriële goederen niet stevig was teruggevallen: van +1,3% in november tot 0,0% in december. Ik moet daar wel aan toevoegen dat de hogere jaar-op-jaar inflatie in december mede is veroorzaakt door een 'basiseffect'. In december 2023 bleef het prijspeil onveranderd ten opzichte van november 2023. In 2024 bedroeg de maand-op-maand stijging 0,1%. Dat viel dan wel weer mee.

De inflatie in de eurozone versnelde als verwacht van 2,2% in november naar 2,4% in december. De kerninflatie bleef ongewijzigd op 2,7%. Ik denk dat deze inflatiecijfers verdere renteverlagingen door de ECB niet in de weg zullen staan.

Fed zet zich schrap voor Trump en koerst af op rentepauze

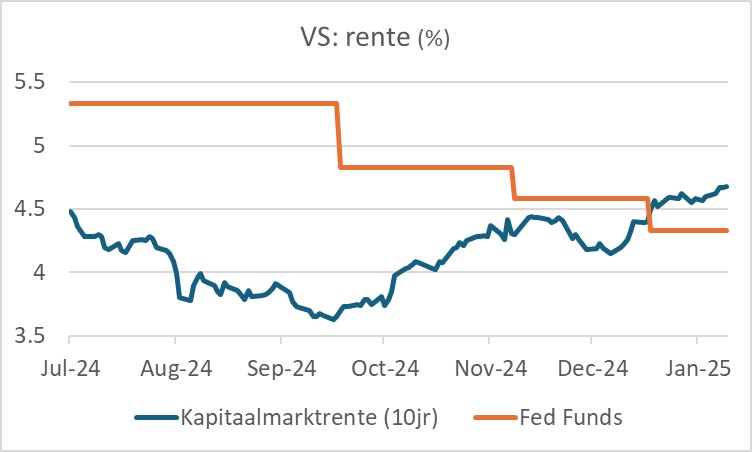

De notulen van de beleidsvergadering van de Fed in december suggereren dat het voorlopig even gedaan is met renteverlagingen in de VS. De neerwaartse risico's ten opzichte van de economische groei zijn verminderd en de opwaartse risico's bij de inflatie lijken toegenomen. De Fed zegt verder paraat te staan mochten invoertarieven en de deportatie van illegalen de inflatie dit jaar omhoogduwen.

Overigens zijn er binnen de Fed kennelijk behoorlijke verschillen van inzicht omtrent de inflatie. Fed-bestuurder Chris Waller gaf afgelopen week een speech waarin hij vertrouwen uitsprak dat de inflatie verder zal dalen. De laatste maanden wil dat niet erg vlotten en sommigen menen dat de inflatie momenteel onderliggend zelfs iets oploopt. Waller legt uit dat een deel van de inflatiecijfers is gebaseerd op veronderstellingen. Dat is zo bij categorieën goederen en diensten waarvan de prijs niet direct kan worden waargenomen. Als je die buiten beschouwing laat, zien de inflatiecijfers er veel beter uit volgens hem. Ik vermoed dat Waller hiermee voorlopig een minderheidsstandpunt inneemt binnen de Fed, maar interessant is deze discussie zeker.

De notulen maken ook duidelijk dat de Fed het absolute niveau van de beleidsrente nog altijd als 'restrictief' beschouwt. Aangezien dat niet langer nodig lijkt, blijven verdere renteverlagingen in de loop van 2025 toch wel op de agenda bij de Fed.

Overigens beweegt de kapitaalmarktrente de laatste maanden contrair aan het Fed-beleid. Terwijl de Fed haar tarieven heeft verlaagd met 100 basispunten is de kapitaalmarktrente juist ongeveer evenveel opgelopen. Dat is uiterst ongebruikelijk. Het gebruikelijke patroon is dat de kapitaalmarktrente daalt in de eerste fase van een proces van renteverlagingen. Pas wanneer de Fed daarmee al een poosje bezig is, loopt de kapitaalmarktrente vaak weer wat op. Je kunt zeggen dat zo'n stijging in de loop van het proces een boodschap van de markt aan de Fed is dat het met die renteverlagingen wel zo'n beetje klaar is. De stijging van de kapitaalmarktrente van de laatste maanden komt waarschijnlijk voort uit zorgen over de inflatie en de overheidsfinanciën. Feitelijk zegt de markt tegen de Fed dat renteverlagingen helemaal niet meer opportuun zijn. Het ziet ernaar uit dat de Fed renteverlagingen voorlopig inderdaad in de ijskast zet.

De stijgende Amerikaanse kapitaalmarktrente zet ook enige opwaartse druk op de Europese kapitaalmarktrente en een behoorlijke rem op de stijging van de aandelenkoersen.

Afsluitend

De laatste cijfers over de Nederlandse industrie duiden op enige verbetering. Supersterk wordt het ongetwijfeld niet, maar enige verbetering ligt toch wel in het verschiet. Dat geldt hopelijk ook voor Duitsland.

Taiwanese handelscijfers suggereren dat de ontwikkelingen ten aanzien van AI in hoog tempo doorgaan.

De inflatie in ons land is gestegen in december, net zoals in de eurozone als geheel. De voorlopige decembercijfers laten enkele opmerkelijke bewegingen zien, die we pas goed kunnen duiden als het CBS komende dinsdag alle details publiceert.

De Fed last voorlopig een pauze in wat betreft renteverlagingen. De kapitaalmarkt is daarop al vooruitgelopen. Toch blijven renteverlagingen op de beleidsagenda van de Fed omdat de rente nog altijd als restrictief kan worden bestempeld. De stijging van de kapitaalmarktrente van de laatste maanden suggereert dat er een fors meningsverschil bestaat tussen de Fed en de spelers op de financiële markten. Wie gelijk krijgt gaan we beleven. Ik denk dat de markten vaker gelijk hebben dan de Fed, maar in dit geval zet ik mijn geld op die laatste.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.