Opinie Han de Jong

Geen paniek over onze Nederlandse inflatie

Het CBS publiceert op dinsdag de details van het inflatiecijfer over november. Bij de 'snelle raming' van anderhalve week geleden bleek de inflatie te zijn opgelopen van 3,5% in oktober tot 4,0% in november. Dat was voor velen een onaangename verrassing. Onze inflatie hoort tot de hoogste in de eurozone en die versnelling ziet er natuurlijk niet goed uit. Ik zou toch zeggen: Geen paniek, jongens!

Onze inflatie wordt momenteel vooral door twee factoren omhooggedreven: de verhoging van de tabaksaccijns en de huurverhoging. De verhoging van de tabaksaccijns was in oktober (de novembercijfers komen dinsdag) verantwoordelijk voor circa 0,6%-punt van de inflatie van 3,5% in die maand. Als je niet rookt, heb je daar geen last van. De huurverhoging was verantwoordelijk voor circa 1% van de totale inflatie. Een huiseigenaar heeft daar geen last van.

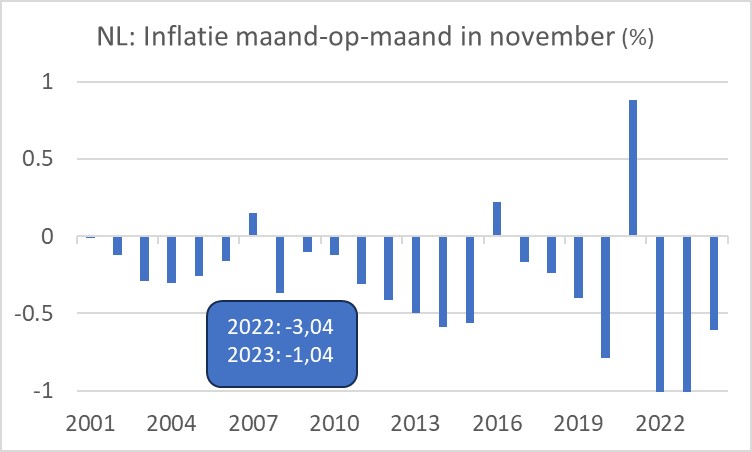

Ten aanzien van de versnelling van het inflatietempo in november dient gezegd te worden dat hier vooral een basiseffect speelt. Onze inflatiecijfers zijn niet gecorrigeerd voor seizoensinvloeden. November is traditioneel een maand waarin de prijzen dalen of in ieder geval weinig stijgen. Dit jaar daalde de prijsindex maand-op-maand met 0,6%. Maar vorig jaar was de daling met 1,0% groter. In de eerste grafiek heb ik de maand-op-maand verandering van de totale prijsindex in november weergegeven voor een reeks van jaren. In 2022 en 2023 daalde de index in november buitengewoon fors. Maar dat waren uitschieters. In 2024 daalde het prijsindexcijfer een stuk minder, maar historisch gezien mag die -0,6% er best wezen.

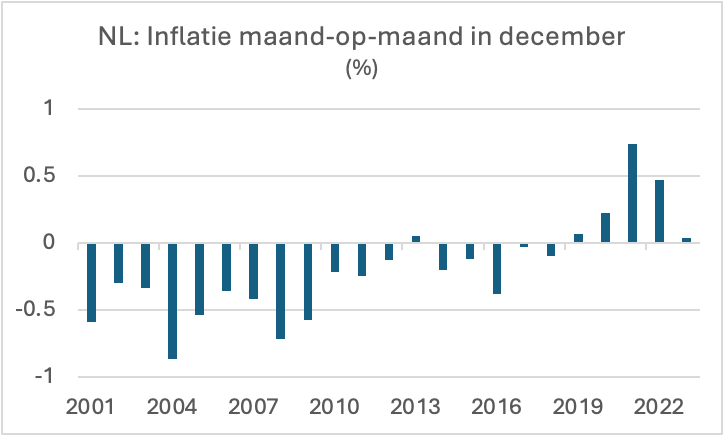

Het inflatiecijfer voor december is moeilijk voorspelbaar. De 'prijzen aan de pomp' lopen op. Maar een basiseffect is onduidelijk. De volgende grafiek laat zien dat het prijspeil maand-op-maand in december tot ruim tien jaar geleden steevast daalde. Maar dat is de laatste jaren veranderd. Vorig jaar stegen de prijzen in december zeer licht: 0,04%. Als dat dit jaar iets hoger uitvalt, loopt het jaar-op-jaar inflatietempo nog wat verder op van de 4,0% van november. Anderzijds, als het patroon van meer dan tien jaar geleden zich herstelt, dan daalt het inflatiecijfer. Ik durf er geen geld op in te zetten. Wel verwacht ik dat de inflatie in de eerste helft van volgend jaar behoorlijk terug zal vallen, vooral door basiseffecten.

Tranen in mijn ogen

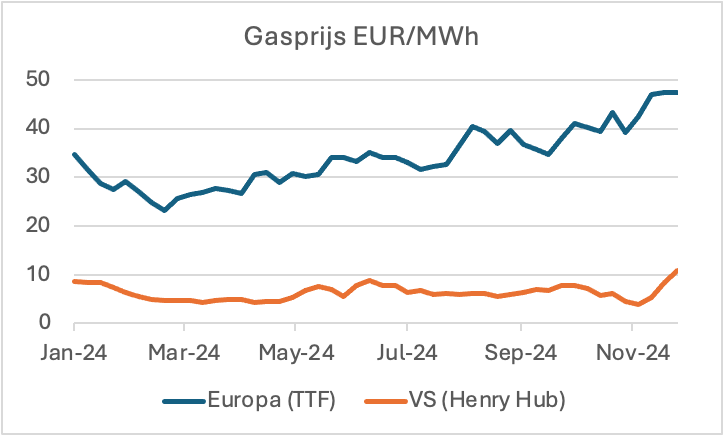

Inmiddels weten we het wel. De industrie heeft het overal lastig, maar vooral in Europa. De inkoopmanagers in de industrie in de drie grootste eurolanden zijn bepaald niet optimistisch. De PMI's voor de industrie in Duitsland, Frankrijk en Italië stonden in november op respectievelijk 43,0, 43,1 en 44,5. Dan doen wij het met 46,6 ietsjes beter. De problemen zijn genoegzaam bekend. We hebben te weinig innovatie, zijn redelijk sterk in 'oude sectoren', maar niet in de snelgroeiende sectoren. En onze sterke oude sectoren ondervinden momenteel een moordende concurrentie uit China. Daarnaast hebben we te veel regelgeving en de energieprijzen zijn hier 'killing'. Dat laatste wordt alleen maar erger. Vanaf het dieptepunt in februari zijn de Europese gasprijzen verdubbeld. Ze zijn bijna vijf keer zo hoog als de Amerikaanse.

Op deze manier is er echt geen protectionistisch beleid van Donald Trump nodig om de Europese industrie stevige schade toe te brengen. Ik krijg er tranen van in mijn ogen. Hier voltrekt zich wat in het Engels zo treffend a train wreck in slow motion heet. Mijn indruk is dat de meeste mensen niet eens in de gaten hebben wat dit op termijn gaat betekenen. En degenen die wel zien wat er gebeurt, staan erbij en kijken ernaar. Het is om gek van te worden. Voor mijn eigen gezondheid kan ik mij er maar beter niet te veel over opwinden.

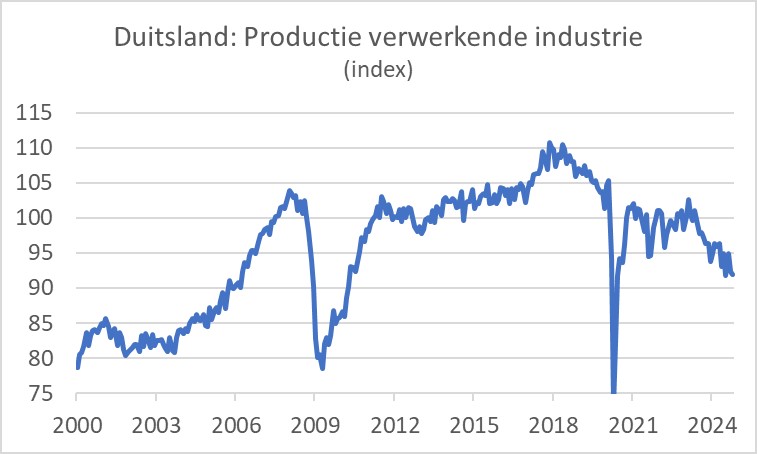

Duitsland spant de kroon. In oktober lag de productie in de verwerkende industrie daar 4,7% lager dan een jaar eerder. Ten opzichte van de piek in 2017/18 is het productieverlies inmiddels zo'n 17%. Het niveau is, afgezien van de diepe recessie van 2009 en de pandemie het laagst in zo'n achttien jaar. Ja, er worden rapporten geschreven, er worden plannen gemaakt, speeches gehouden en er wordt vergaderd, maar het echte gevoel van urgentie ontbreekt. Ongelooflijk! Heel zorgwekkend!

Als de nood het hoogst is, is de redding nabij. Laten we het hopen. De Duitsers gaan in februari naar de stembus. In de campagne lijken de belangrijkste partijen een fundamentele verandering van het economische beleid voor te bereiden. Het overdreven zuinige begrotingsbeleid wordt wellicht overboord gezet. We gaan het zien.

Hoe anders is het in de VS? Toegeven, daar groeit de industrie ook niet of nauwelijks, maar van stevige krimp is in ieder geval geen sprake. Waar de inkoopmanagersindices in de grootste drie eurolanden rond de 43-44 noteren, staat er voor de VS 49,7 in de boeken. Ook niet geweldig, maar aanmerkelijk beter dan bij ons.

De Amerikaanse arbeidsmarkt trekt momenteel aan, naar het schijnt. In oktober nam het aantal vacatures en het aantal quits (aantal mensen dat uit eigen beweging zijn/haar baan opzegt) weer toe. Ook het Beige Book van de Fed had een veel betere toon dan drie maanden eerder. Toen werd er vanuit een meerderheid van de twaalf Fed-districten een afname van de economische bedrijvigheid gemeld, nu was er een zeer grote meerderheid waar juist een toename van de bedrijvigheid werd opgetekend. Fed-voorzitter Jay Powell bevestigde het sterkere economische momentum toen hij werd ondervraagd tijdens een bijeenkomst in New York deze week. Zijn conclusie was dat de Fed 'geduldig' kan zijn met het verder verlagen van de rente. Er lijkt momenteel geen noodzaak de conjunctuur te steunen met renteverlagingen en de inflatie ligt nog altijd iets boven de doelstelling. Tegelijkertijd is de beleidsrente hoger dan 'neutraal' en dat is niet langer nodig. De Fed heeft dan ook verklaard dat men op weg is naar 'neutraal'. Waar dat precies is, is niet bekend, maar de Fed gaat het proefondervindelijk vaststellen. Dat betekent mijns inziens dat de Fed over anderhalve week de rente opnieuw met 0,25%-punt zal verlagen.

De ECB heeft meer haast. Daar begint zich inmiddels een discussie te ontwikkelen over de vraag hoever de beleidsrente moet worden verlaagd. Sommige 'duiven' betogen nu al dat de rente tot onder 'neutraal' moet worden verlaagd. Bundesbank-president Joachim Nagel gaat daar tegenin en betoogt dat het verlagen tot aan neutraal wel voldoende zal zijn. Er zijn tijden geweest waarin de 'haviken' een minder soepel beleid bepleitten. En om eerlijk te zijn, zie ik de bui al hangen. De 'duiven' gaan dit gewoon winnen. Want niet alleen is de zwakke conjunctuur van belang, ook spelen de perikelen rond de hoge staatsschuld in sommige eurolanden een belangrijke rol.

Afsluitend

De inflatie in Nederland is versneld van 3,5% in oktober tot 4,0% in november. Geen paniek, hier speelt vooral een basiseffect. In de eerste helft van 2025 gaat de inflatie geleidelijk dalen.

De industrie staat onder druk en ik zie niet hoe vooral de Europese industrie op korte termijn zal kunnen herstellen. Hopelijk ben ik te pessimistisch. Wellicht dat het beleid in Duitsland na de verkiezingen in februari fundamenteel wordt gewijzigd. Maar dat duurt nog even. In de VS gaat het beter. Daar lijkt de arbeidsmarkt zelfs wat sterker te worden.

Ik verwacht dat de Fed de rente geleidelijk verder zal verlagen. De ECB zal meer haast maken en ik ben bang dat we in Europa op weg zijn naar extreem lage renteniveaus, vooral wat betreft de beleidsrente van de ECB. Hopelijk niet zo laag als voor de pandemie, maar ik hou mijn hart vast.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.