Opinie Han de Jong

Groei van wereldeconomie valt tegen

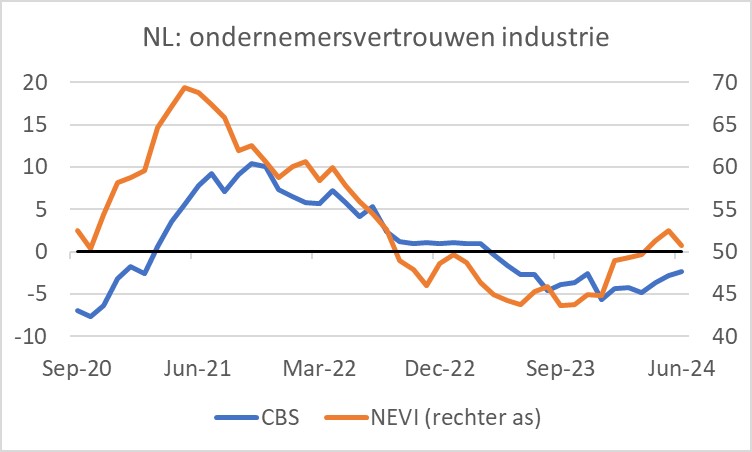

Ik ben terug van weggeweest en de wereldeconomie ziet er bepaald niet beter uit dan een maand geleden. Vertrouwensindicatoren in Europa zijn in juni teruggevallen. In ons eigen land maakte de inkoopmanagersindex van de NEVI in juni een onverwachte duikeling: 50,7 tegen 52,5 in mei. Deze index was juist aan een fijne opmars bezig, maar wat vooruitgelopen op de vertrouwensindex van het CBS. Die verbeterde in juni wel iets verder. Maar elders in Europa daalden de vertrouwensindices in de industrie in juni, net zoals die van de NEVI.

Natuurlijk zijn er altijd lichtpuntjes. Zo is het herstel in Zuid-Europa sterker dan in onze regio. Spanje, bijvoorbeeld, kreeg in mei 11,5% meer buitenlandse toeristen op bezoek dan een jaar eerder. In de eerste vijf maanden van het jaar staat de teller op 13,6%. In absolute aantallen gaat het om een record. Buitenlandse toeristen dragen zo'n 12% bij aan het bbp. Dus die stijging van het toerisme zorgt al voor ruim 1,5% bbp-groei.

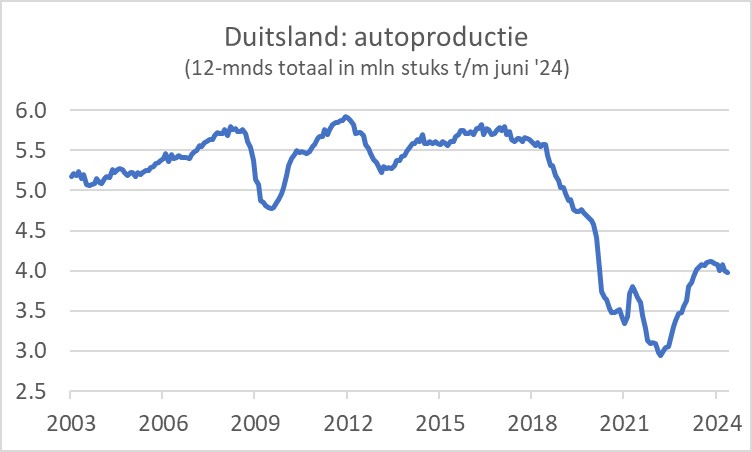

De industrie in Europa blijft een zwak punt. In ons eigen land lag de productie in de verwerkende industrie in mei bijvoorbeeld ruim 3% lager dan een jaar geleden. Bij onze oosterburen lag het niveau van de productie in de industrie in mei zelfs 6,7% lager dan in mei vorig jaar. Het volgende plaatje laat zien dat de stijging van de automobielproductie weer volledig stokt in Duitsland.

Zoals ECB-presidente Christine Lagarde tijdens haar laatste persconferentie aanstipte, blijft de kredietvraag door bedrijven dalen. Dat blijkt uit de Bank Lending Survey, een enquête die de ECB elk kwartaal houdt onder commerciële banken. Een waarneming onder nul in de volgende grafiek betekent dat er meer banken zijn die zeggen dat de kredietvraag daalt dan dat er banken zijn die juist een stijgende kredietvraag ervaren. Wel neemt de mate van daling al enkele kwartalen af.

China ook niet best

De Chinese economie stelt al anderhalf jaar teleur en de recente cijfers rechtvaardigen geen optimisme. Het Chinese bbp is in het tweede kwartaal met slechts 0,7% gegroeid ten opzichte van het eerst kwartaal. Dat is weinig voor China. De jaar-op-jaar groei viel terug van 5,3% in het eerste kwartaal tot 4,7%. Dat is beneden de doelstelling van de beleidsmakers. In juni viel bovendien de jaar-op-jaar groei van de detailhandelsomzetten en de industriële productie terug. Het is een bekend verhaal. De beproefde groeimotoren van de Chinese economie, de vastgoedsector en de export haperen stevig. De vastgoedsector heeft te kampen met hoge schulden en de export staat onder druk door de zwakte van de wereldhandel. Toenemend protectionisme komt China evenmin goed uit.

VS wel wat beter

In de VS ziet het er wel iets beter uit. De industrie boekt daar in ieder geval nog plussen. In mei en juni samen nam de productie in de Amerikaanse industrie met circa 1,5% toe en jaar-op-jaar staat de teller op +1,6%. Dat is niet spectaculair, maar wel veel beter dan in Europa. Ook de detailhandelsomzetten blijven toenemen in een bevredigend tempo.

Vertrouwensindicatoren wijzen ook daar op een verzwakking van de conjunctuur. Zo is de vertrouwensindex van huizenbouwers, bijvoorbeeld, in juli voor de derde maand op rij gedaald en staat nu op laagste niveau van dit jaar.

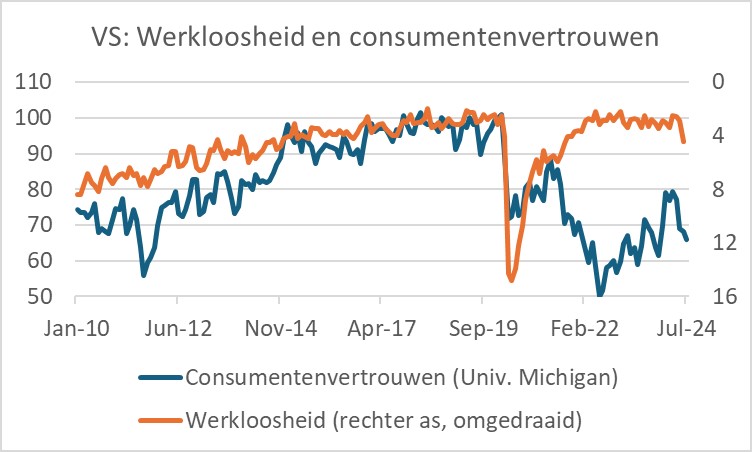

Wat ook opvalt, is hoe zwak het consumentenvertrouwen is. De maatstaf van de universiteit van Michigan daalde in juli voor de vierde maand op rij in juli. De volgende grafiek laat zien dat het vertrouwen van consumenten opvallend laag is afgezet tegen de weliswaar gestegen, maar nog altijd lage werkloosheid.

Een verklaring voor het magere vertrouwen onder consumenten is wellicht de inflatie. Enquêtes wijzen uit dat de hoge inflatie van de laatste paar jaar voor zeer veel onvrede heeft gezorgd. Dat wordt nog niet veel beter nu de inflatie is gedaald. Geen wonder dat inflatie in de verkiezingscampagne een hoofdrol speelt.

Trump belooft de inflatie snel te beëindigen. 'Make America affordable again' is één van zijn slogans. Natuurlijk geeft hij Biden de schuld van de hoge inflatie. Dat is wellicht iets overdreven, al heeft het zeer ruime begrotingsbeleid onder Biden zeker bijgedragen aan de hoge inflatie.

Trump belooft de olie- en gasproductie te stimuleren, wat de energieprijzen misschien zal doen dalen. Verder belooft hij belastingverlagingen. De vennootschapsbelasting moet van 21% naar 15% gaan en werknemers worden 'massive tax cuts' in het vooruitzicht gesteld. Wie zou dat niet willen? Ook belooft hij importtarieven te verhogen, immigratie aan banden te leggen en een groot aantal illegalen het land uit te zetten. Deregulering is eveneens een onderdeel van zijn plannen.

Alles bij elkaar zijn de plannen van Trump wellicht te vergelijken met die van Reagan en sluiten ze aan bij wat de aanhangers van de 'school van de aanbodeconomie' voorstaan. Kritische economen wijzen erop dat de plannen van Trump de inflatie zullen aanzwengelen. Belastingverlaging leidt tot meer vraag. Extra importtarieven leiden volgens de theorie tot hogere prijzen in het eigen land en het verminderen van de immigratie drukt het arbeidsaanbod en daardoor de productiecapaciteit.

Ik vraag mij af of deze economen zich niet al te zeer laten leiden door hun afkeer van Trump. Onder Reagan ging het goed met de economie. En tijdens het presidentschap van Trump bleken importtarieven weinig inflatie op te leveren doordat de bedrijven die naar de VS exporteerden de importtarieven grotendeels absorbeerden door hun winstmarges te beperken. Over de invloed van immigratie op de inflatie bestaan meningsverschillen. Natuurlijk vergroot immigratie de productiecapaciteit, maar die mensen besteden hun inkomens ook weer. Sterker nog, het lijkt erop dat immigratie in eerste instantie bijdraagt aan hoge inflatie doordat de migranten uiteraard ergens moeten wonen en zo de huren voor woningen opstuwen. Het zijn de laatste anderhalf jaar in de VS juist de huurstijgingen geweest die hebben bijgedragen aan de inflatie en die huurstijgingen zijn ook opvallend hardnekkig gebleken.

Het zou met die inflatie nog wel eens mee kunnen vallen onder Trump. Wellicht zal hij ook de mazzel hebben dat de inflatie sowieso terug zal vallen. Trump zal dat zonder twijfel dan opeisen als zijn verdienste. Zo zit hij nu eenmaal in elkaar en hij is niet de enige politicus die zo'n succes zal claimen. Overigens valt te bezien of Trump de verkiezingen kan winnen wanneer de Democraten een andere kandidaat naar voren schuiven. Volgens geruchten zou dat dit weekend wel eens kunnen gebeuren.

ECB laat rente ongewijzigd, maar verdere verlagingen komen eraan

Zoals verwacht bleef de officiële rente van de ECB deze week ongewijzigd. Ik denk dat de ECB in september toch tot een tweede verlaging zal besluiten. Tijdens haar persconferentie bevestigde Lagarde dat het huidige niveau van de rente nog restrictief is. Dat het economisch herstel momenteel dreigt te stokken, probeerde ze op geen enkele manier te bagatelliseren. Wel zei ze dat de inflatie nog altijd te hoog is en gaf ze toe dat de loonstijging nog altijd hoger is dan wat verenigbaar is met 2% inflatie. Maar ze deed haar uiterste best om die loonstijging vergaand te nuanceren. Zo legde ze omstandig uit dat het proces van loonvorming in Europa nu eenmaal met zich meebrengt dat de loonstijging achterloopt in het geval van een onverwachte stijging van de inflatie. De loonstijgingen van nu zijn nog steeds een compensatie voor het eerder opgetreden koopkrachtverlies. Verder benadrukte ze dat de hoge loonstijging van nu tenminste deels wordt geabsorbeerd door afnemende winstmarges. En tenslotte herhaalde ze enkele keren dat enquêtes suggereren dat de loonstijging volgend jaar fors zal terugvallen.

Als je combineert dat de ECB erop vertrouwt dat het volgend jaar goed komt met de inflatie, dat de economische groei momenteel stil dreigt te vallen en dat het huidige renteniveau restrictief is, dan ligt het voor de hand te veronderstellen dat verdere renteverlagingen op komst zijn. Aangezien de rente behoorlijk hoger is dan wat je een neutraal niveau kunt noemen, heeft het niet veel zin voor de ECB om lang te wachten. Daarom denk ik dat de beleidsvergadering medio september een voor de hand liggend moment is voor een volgende renteverlaging.

Afsluitend

In tegenstelling tot wat ik eerder verwachtte, lijkt de mondiale conjunctuur te verzwakken. Vertrouwensindicatoren in Europa laten in juni een verslechtering zien terwijl de 'harde' gegevens over productie, export etc. over de maanden daaraan voorafgaand over het algemeen teleurstelden. Vooral de industrie toont geen herstel.

In de VS gaat het met de industrie duidelijk beter dan in Europa. En ook de consument lijkt de bestedingen te willen opvoeren. Toch laat ook de Amerikaanse economie zwakke plekken zien. Diverse vertrouwensindicatoren dalen en het consumentenvertrouwen is opvallend laag ondanks dat de bestedingen kennelijk redelijk doorhobbelen. Ook de huizenmarkt staat onder druk.

De Chinese economie gaat het evenmin van een leien dakje. De tegenwind is er zo stevig dat het forse beleidsimpulsen vergt om de conjunctuur aan te zwengelen. Daartoe lijken de beleidsmakers niet bereid of in staat.

Over de economische plannen van Donald Trump zijn veel economen zeer kritisch. Ik denk dat die kritiek slechts ten dele terecht is. Het valt ook te bezien hoeveel hij van zijn plannen zal kunnen doorvoeren als hij tot president wordt gekozen. Dat is uiteraard onzeker. Wanneer de Democraten een andere kandidaat dan Biden naar voren schuiven wordt het allemaal extra spannend, onzeker en interessant.

De ECB liet de rente deze week ongewijzigd, maar verdere renteverlagingen komen eraan. Ik denk dat een tweede renteverlaging, na die in juni, zal volgen in september.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.