Opinie Han de Jong

Handel in Azië trekt aan, industrie blijft onder druk

Mijn gewaardeerde BNR-collega Bas van Werven daagt mij doorgaans uit om in de constante stroom macro-economische data vooral positieve ontwikkelingen op te sporen. Dat vind ik een goede aanpak, maar makkelijk is het momenteel niet. Toch is er deze week wel weer het een en ander te vinden aan positief macro-economisch nieuws.

De wereldhandel heeft zich in 2023 zwak ontwikkeld, maar volgens de cijfers die het CPB vlak voor de kerst publiceerde is het volume van de wereldhandel in oktober voor de derde maand op rij gegroeid. De laatste keer dat de wereldhandel tenminste vier maanden op rij groeide was eind 2020/begin 2021. Heel hard gaat het niet, maar een kinderhand is gauw gevuld…

De verbetering wordt geleid door Aziatische landen. Deze week publiceerden de Taiwanese statistici hun handelscijfers over december. Die cijfers suggereren dat de versterking van de internationale handel in Azië doorzet. De Taiwanese exportwaarde (in dollar) lag in december 11,8% hoger dan een jaar eerder. In november was het nog 3,8%. Ook aan de importkant tekent zich een verbetering af, al blijft die fors achter bij de export. De importwaarde was in december 6,5% lager dan in december 2022, tegen een daling van wel 14,8% in november.

In de eurozone lijkt de stemming ook iets te verbeteren. De 'Economic Sentiment' index van de Europese Commissie steeg in december voor de derde maand op rij: 96,4 tegen 94,0 in november. Overigens ligt deze index daarmee nog altijd onder het langjarige gemiddelde.

De lichte verbetering van de consumptie van Nederlandse huishoudens in november ten opzichte van november 2022 was ook goed nieuws. In volume namen de bestedingen 0,3% toe ten opzichte van een jaar eerder. In de vier voorafgaande maanden werden minnen geboekt. Je mag hopen dat de gedaalde inflatie de koopkracht heeft verbeterd waardoor de bestedingen in volume kunnen toenemen. Maar doordat dit soort cijfers volatiel kunnen zijn is voorzichtigheid bij de duiding geboden.

Minder opbeurend

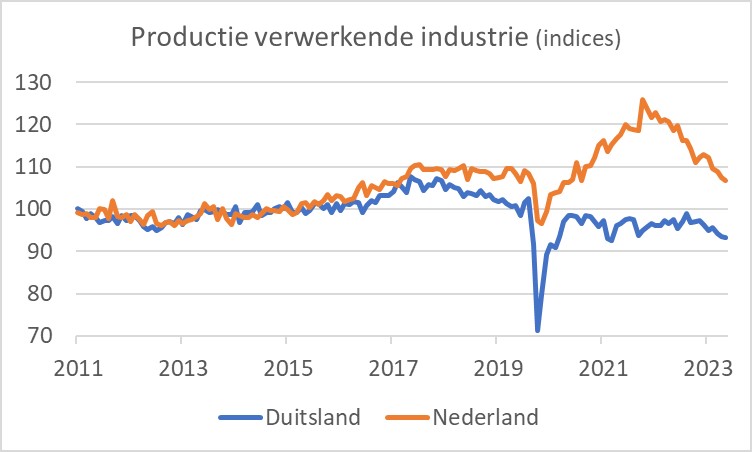

Daarmee hebben we het positieve macro-economische nieuws van deze week wel zo'n beetje gehad. Er viel ook minder opbeurend nieuws te melden. Ondanks een verbetering van de stemming in de eurozone in de laatste paar maanden, geven de harde cijfers over de productie in de industrie weinig aanleiding tot juichen. Zowel bij ons als bij onze oosterburen daalde de productie in de verwerkende industrie in november. In Duitsland bedroeg de daling 0,4% ten opzichte van oktober en 4,5% ten opzichte van november 2022. In ons land daalde de productie met 0,8% maand-op-maand en met 10,0% jaar-op-jaar.

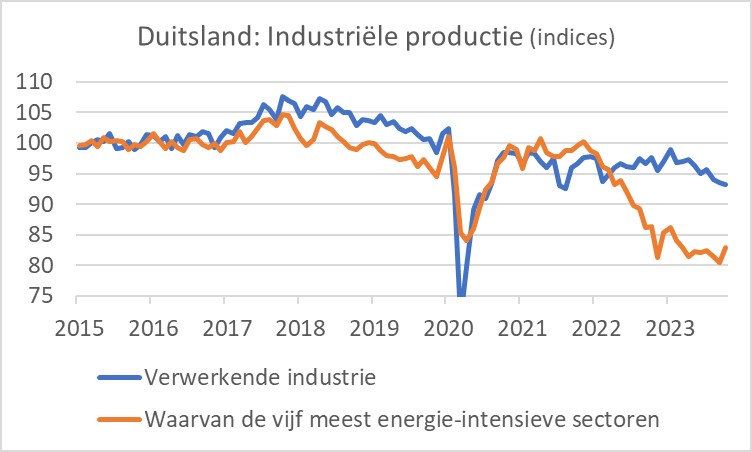

Als ik dan toch nóg een lichtpuntje zoek, valt wel te melden dat de productie in de vijf meest energie-intensieve industriële sectoren in Duitsland iets meer dan 3% groeide ten opzichte van oktober. De productie in die sectoren ligt nog altijd ruim 20% lager dan de piek een paar jaar geleden, maar het novembercijfer suggereert dat de daling van de energieprijzen leidt tot enige productiegroei. Ik heb het al vaak geschreven. De energie-intensieve industrie is van groot belang voor de Duitse economie. Nu de energieprijzen ondanks de daling van de laatste maanden veel hoger liggen dan een paar jaar geleden en ook hoger dan in veel andere landen is het de vraag welk deel van de productie waarschijnlijk voorgoed verloren gaat voor Duitsland.

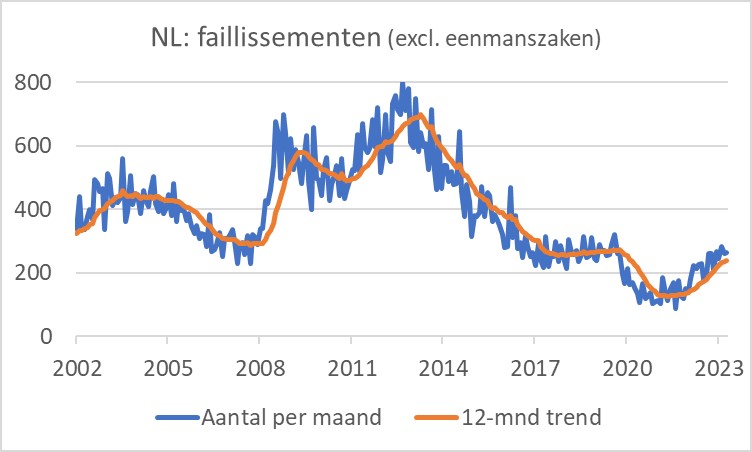

Het aantal faillissementen in ons land is in 2023 sterk gestegen ten opzichte van 2022. De volgende grafiek maakt echter duidelijk dat het aantal faillissementen tijdens de pandemie fors is gedaald. Dat kwam ongetwijfeld door de coronasteun. Nu die steun is gestopt, bedrijven belastingschulden moeten terugbetalen en de conjunctuur zwak is, is het aantal faillissementen teruggekeerd naar het niveau van voor de pandemie. Je moet veronderstellen dat een aantal bedrijven die onder normale omstandigheden de afgelopen jaren zouden zijn omgevallen maar door de steun op de been zijn gebleven alsnog zullen omvallen. Om hoeveel van dit soort 'zombiebedrijven' het gaat, is moeilijk in te schatten, maar ik schat het ergens tussen de 1.000 en 3.000. Ga er daarom maar vanuit dat het aantal faillissementen de komende tijd zal blijven stijgen.

Één van de grote vragen waarop 2024 een antwoord zal moeten geven is of de inflatie snel en zonder conjuncturele pijn onder controle komt of niet. In ons eigen land had het CBS een week geleden al gerapporteerd dat de inflatie in december 1,2% bedroeg en dat voor het jaar als geheel de teller op 3,8% is uitgekomen (2022: 10,0%). Exclusief energie bedroeg de inflatie 6,5% in 2023. Deze week publiceerde het CBS alle details.

De conclusies die ik al eerder trok, gelden nog steeds. De gedaalde energieprijzen drukken momenteel de inflatie. Maar die drukkende werking verdwijnt spoedig. Mede daardoor zal het totale inflatiecijfer voor januari veel hoger uitvallen dan de 1,2% van december.

De voedselprijsinflatie volgt de energieprijzen, zij het met een vertraging. Die voedselprijsinflatie is sterk verminderd in de loop van 2023 en feitelijk zijn de prijzen sinds april min of meer ongewijzigd gebleven. De daling van de jaar-op-jaar voedselprijsinflatie zal de komende maanden ongetwijfeld voortduren, maar na april houdt dat waarschijnlijk wel op.

Prijzen voor arbeidsintensieve diensten stijgen nog hard doordat ze sterk worden beïnvloed door de nog altijd krachtige loonstijging, al is hier ook enige afzwakking te ontdekken. De inflatie van industriële goederen is al fors verminderd en dat zal niet snel veranderen.

De vooruitzichten voor de inflatie in ons land zijn per saldo niet slecht. Wel zijn er drie onzekere factoren. De eerste betreft de loonstijging. Ook hier val ik in herhaling. Bij de huidige loonstijging is het onwaarschijnlijk dat onze inflatie op middellange termijn beperkt zal blijven tot 2%.

Ten tweede kunnen de belastingverhogingen die in januari zijn ingegaan de inflatie op korte termijn een impuls geven. In december was de overheid overigens al de belangrijkste veroorzaker van inflatie. Sterker nog, belastingmaatregelen duwden het algemene prijspeil met 1,4% omhoog. De overheid was derhalve verantwoordelijk voor meer dan de algehele inflatie van 1,2%. Zonder die lastenverzwaringen was de inflatie -0,2% geweest. Op zich is dat overigens wel begrijpelijk. In 2022 had de overheid diverse belastingen tijdelijk verlaagd, en daarmee de inflatie gereduceerd ten behoeve van de koopkracht. Die verlagingen zijn in 2023 weer ten dele ongedaan gemaakt. Ik ben echter bang dat de bijdrage van de overheid aan de inflatie in januari verder omhoog is geschoten.

En ten derde is de maximale huurverhoging in 2024 hoger dan in 2023. In 2023 mocht de huur van sociale woningen met maximaal 3,1% omhoog, huren in de vrije sector mochten maximaal 4,1% omhoog. Per 1 januari mogen die laatste 5,5% omhoog en per 1 juli mogen de sociale huren zelfs met 5,8% omhoog. De feitelijk gemiddelde huurverhoging komt ongetwijfeld lager uit, maar hoger dan in 2023. Doordat huren een gewicht van circa 20% in het inflatiemandje hebben, kan dit wel een merkbare invloed op de komende inflatiecijfers hebben.

Amerikaanse inflatie hoger dan verwacht in december

De Amerikaanse inflatie is in december iets hoger uitgevallen dan verwacht. Het algemeen prijspeil steeg 0,3% ten opzichte van november en de jaar-op-jaar inflatie liep op van 3,2% in november tot 3,4% in december. Ook de kerninflatie bedroeg 0,3% maand-op-maand. Vergeleken met een jaar eerder daalde de kerninflatie wel iets: 3,9% in december tegen 4,0% in november.

Deze tegenvaller is van belang voor beleggers omdat de spelers op de financiële markten ervan uitgaan dat de Fed de rente dit jaar fors zal verlagen. Als de inflatie hardnekkig boven de doelstelling van de Fed blijft, is de kans daarop echter klein.

De patronen die in onze inflatiestatistiek zichtbaar zijn, zien we ook in de VS. De voedselprijsinflatie is bijna verdwenen in de VS maar de prijsstijgingen voor arbeidsintensieve diensten zijn nog aanzienlijk. Net als bij ons blijven de loonstijgingen cruciaal voor de inflatie op middellange termijn. En net als bij ons ligt de loonstijging in de VS voorlopig hoger dan het niveau dat consistent is met 2% inflatie. Mijn favoriete indicator voor de loonstijging in de VS is de 'Atlanta Fed wage growth tracker'. Voor de pandemie fluctueerde die rond 3,5-4%. De 5,2% van de laatste maanden ligt daar duidelijk boven. Als je naar de grafiek kijkt, moet je wel zeggen dat de stabiliteit van de laatste maanden opmerkelijk is. Een beetje verdacht zelfs, alsof die cijfers niet kunnen kloppen.

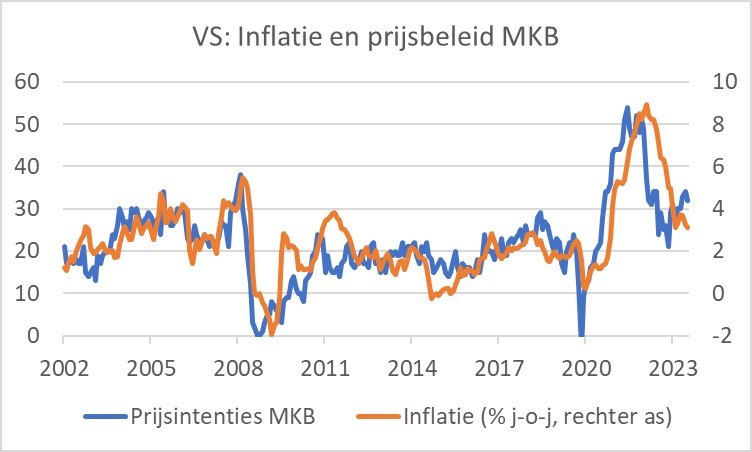

Een indicator voor de ontwikkeling van de inflatie op de kortere termijn kan worden gevonden in de enquête die de National Federation of Independent Business (NFIB) maandelijks onder mkb-bedrijven uitvoert. Daarin wordt onder andere gevraagd of bedrijven van plan zijn hun prijzen te verhogen of niet. De laatste grafiek van deze week suggereert dat de inflatie op korte termijn zeker niet zal dalen. Dat zou een teleurstelling zijn voor marktparticipanten die uitgaan van snelle en aanzienlijke renteverlagingen door de Fed.

Afsluitend

Er lijkt wat leven in de internationale handel in Azië te komen. Hopelijk is dat een voorbode van een breder herstel van de wereldhandel. Daarnaast biedt de gedaalde inflatie waarschijnlijk ruimte voor een stijging van de consumptieve bestedingen. Voorlopig blijft de bedrijvigheid in de industrie echter onder druk staan.

De Amerikaanse inflatiecijfers over december vielen tegen. In mijn optiek is de ruimte voor een verdere daling van de Amerikaanse inflatie voorlopig heel beperkt. Ik zie de Fed daarom de officiële rente voorlopig nog niet verlagen, en zeker niet agressief.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Machinekosten drukken bedrijfsresultaat

- 2 .MKZ in Duitsland strop voor vleesexport

- 3 .Varkensmarkt zoekt naar rust en balans

- 4 .Prijzen op aardappelmarkt exploderen

- 5 .Leerdammer verlaagt melkprijs

- 6 .Hogere prijzen voor peen

- 7 .DCA introduceert notering voor Cagliata

- 8 .Olieprijs trekt aan door invloed Opec