Opinie Han de Jong

Zorgen over economie houden aan

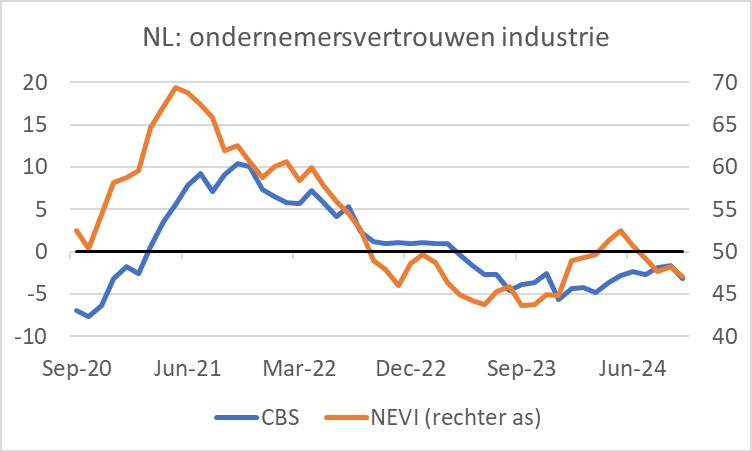

De stemming in de Nederlandse industrie is in oktober opmerkelijk verslechterd. De CBS-index van het producentenvertrouwen in de industrie daalde van -1,7 in september naar -3,2 in oktober, het laagste niveau sinds april. En ofschoon de Duitse industriële inkoopmanagersindex in oktober juist was gestegen – zij het van een buitengewoon laag niveau – daalde de Nederlandse van 48,2 in september naar 47,0 in oktober. Dat is de laagste stand van het jaar.

De toon van het begeleidende persbericht van de NEVI bevalt mij bepaald niet. Deze is gelijk aan de toon die ik deze week in een gesprek met enkele bevriende Brabantse ondernemers hoorde. Die zeiden dat de orderinstroom recentelijk sterk is teruggevallen, vooral die uit Duitsland. Maar ze meldden ook dat de mindere gang van zaken bij ASML zich laat voelen. De productie is volgens de NEVI-enquête hoger dan de orderinstroom en als dat niet verandert, zullen bedrijven na enige tijd de productie noodgedwongen verminderen. Volgens de enquête daalt het aantal banen in de sector.

De ondernemers zijn nog wel optimistisch over de verdere toekomst. Ze denken de investeringen en de productie in de toekomst uit te breiden. Eerlijk gezegd verwachten ze dat altijd en is het misschien niet meer dan het voor ondernemers kenmerkende optimisme, maar in dit geval wellicht wishful thinking.

Beperkt improvisatievermogen Duitsland

Wie het nieuws uit Duitsland volgt, kan niet erg optimistisch zijn. De automobielsector voert daar een gevecht voor zijn voortbestaan. Ik heb in Duitsland gewoond. Fijn land destijds om in te wonen. Goed georganiseerd, wat het leven op veel punten plezierig voorspelbaar maakte. Maar als dingen niet gaan zoals gepland dan blijkt het improvisatievermogen beperkt. Dan worden Duitsers narrig, steekt de ellbogen mentalität de kop op, spreken mensen met stemverheffing en is het 'na, sowas gibt's doch nicht!' niet van de lucht.

Het FD schreef op dinsdag dat bondskanselier Scholz deze week een industrietop heeft belegd om met vertegenwoordigers van de autosector, de chemie en de staalsector te praten over maatregelen om de malaise aan te pakken. Geen verkeerd idee en niets te vroeg, maar minister van Financiën Lindner van de FDP was niet uitgenodigd en die belegde daarom zijn eigen top. Minister Habeck, van Economische Zaken (Groenen) had vorige week zonder enige coördinatie al een plan gelanceerd om de investeringen aan te zwengelen. Zo ken ik onze Duitse vrienden: totale paniek en chaos in een crisissituatie. Niet dat wij zoveel beter zijn, maar wel iets beter…

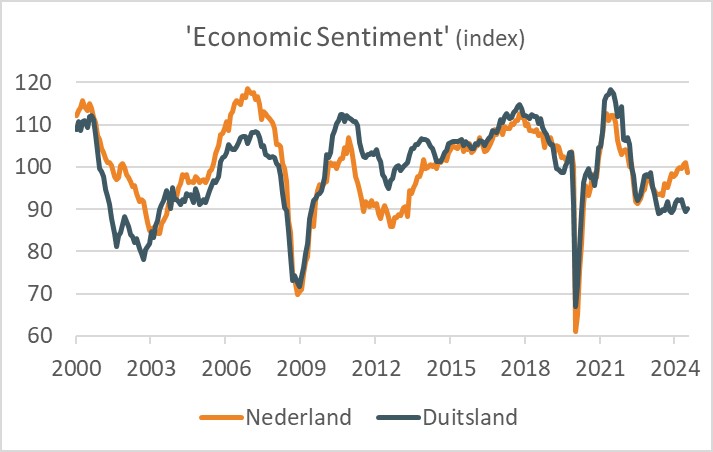

De brede vertrouwensindex van de Europese Commissie, Economic Sentiment, die ondernemers- en consumentenvertrouwen combineert, verslechterde van 96,3 in september tot 95,6 in oktober. Het plaatje maakt het verschil tussen Nederland en Duitsland duidelijk.

Met het bbp is het in de eurozone in het derde kwartaal onverwacht goed gegaan. Volgens voorlopige cijfers groeide het BBP met 0,4% kwartaal-op-kwartaal. Ten opzichte van hetzelfde kwartaal in 2023 werd een groei van 0,9% geboekt, beter dan de 0,6% in het tweede kwartaal. Van de landen waarvan voorlopige cijfers nu bekend zijn (het CBS komt pas over twee weken met de onze) is Ierland de koploper, met wel 2,0% groei kwartaal-op-kwartaal. Met de duiding van de groeicijfers van Ierland moeten we voorzichtig zijn omdat die extreem volatiel zijn en vaak worden verstoord door de activiteiten van Amerikaanse multinationals die actief zijn in Ierland. Van de meer relevante landen boekte Spanje een groei van 0,8% kwartaal-op-kwartaal. Dat land profiteert onder andere van de voortdurende verbetering van het toerisme. Helaas zullen de recente natuurrampen niet alleen een hoop menselijk leed veroorzaken, maar ook veel economische schade aanrichten en de bedrijvigheid negatief beïnvloedden.

In Duitsland groeide het bbp tegen de verwachting in, en wel met 0,2% kwartaal-op-kwartaal. Daar moet wel bij worden gezegd dat de groei in het tweede kwartaal neerwaarts is herzien van -0,1% naar -0,3%. Verdere details zijn nog niet beschikbaar. Ik zal niet direct erg optimistisch worden over de vooruitzichten voor de Duitse economie. Wie toch naar lichtpuntjes zoekt, kan wijzen op de verbetering van de koopkracht dit jaar, het aantrekken van de wereldhandel en de waarschijnlijk dalende rente.

De Duitse relatie met China is complex. Het land is voor Duitse bedrijven een lucratieve afzetmarkt gebleken, maar dat stokt nu. Bovendien ondervinden Duitse fabrikanten in toenemende mate concurrentie uit China. Volgens de inkoopmanagersindices over oktober, verbetert het Chinese ondernemersvertrouwen momenteel. Of dit voor Duitsland positief of juist een bedreiging is, is moeilijk in te schatten, maar laten we het op het eerste houden.

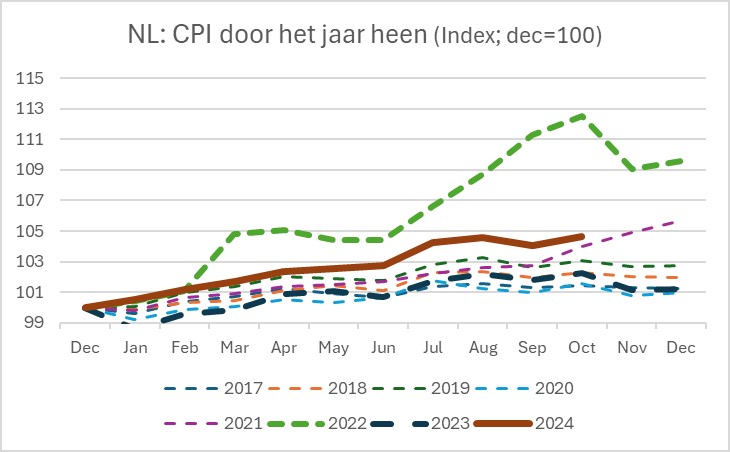

De inflatie in ons land is in oktober gestegen tot 3,6%, van 3,5% in september. Dat viel wat tegen. De maand-op-maand stijging bedroeg 0,5% (bijna zelfs 0,6%). De energie- en brandstoffenprijzen drukten de inflatie in oktober minder dan in september. Bij de andere componenten die het CBS in de 'snelle raming' bekendmaakte blijkt de inflatie behoorlijk hardnekkig. Bij industriële goederen versnelde de inflatie van 0,4% naar 0,5%. 'Voedingsmiddelen, drank en tabak' was 6,0% duurder dan een jaar eerder. Dat was in september ook al zo. Wel ligt dat hoge niveau hoofdzakelijk aan de verhoogde tabaksaccijns. Tabaksprijzen liggen zo'n 35% hoger dan een jaar eerder. Ondanks het lage gewicht van tabak in de inflatiemand draagt het zo'n 0,6%-punt aan onze totale inflatie. De prijsstijging van voedingsmiddelen (dus zonder dranken en tabak) ligt al bijna het hele jaar onder 2%. De diensteninflatie, tenslotte, viel weliswaar iets terug van 5,6% naar 5,4%, maar dat blijft ook een hoog niveau.

Het volgende plaatje laat de prijsstijgingen zien vanaf het begin van het jaar. Hoewel we redelijk tevreden zijn met de gedaalde inflatie zijn de prijzen dit jaar per saldo al met 4,7% gestegen. Zoals bekend spelen de huurstijging en de verhoging van de tabaksaccijns daarbij een belangrijke rol. Het blijft opvallend dat van de afgebeelde jaren het huidige, na 2022 het jaar is met de meeste inflatie tot en met oktober.

In de andere eurolanden is de inflatie in de meeste gevallen lager, maar de trend is vergelijkbaar. In de eurozone als geheel liep de inflatie op van 1,7% in september naar 2,0% in oktober. De kerninflatie bedroeg 2,7% tegen 2,6% in september.

Voor de ECB betekent dat volgens mij dat er geen reden is om de rente met grotere stappen dan tot nu toe te verlagen. Ga dus voorlopig gewoon uit van een verlaging van 25 basispunten per vergadering. Als de inflatiecijfers de komende maanden blijven tegenvallen, kan de ECB de frequentie van renteverlagingen verminderen.

Amerikaanse arbeidsmarkt ontspant verder

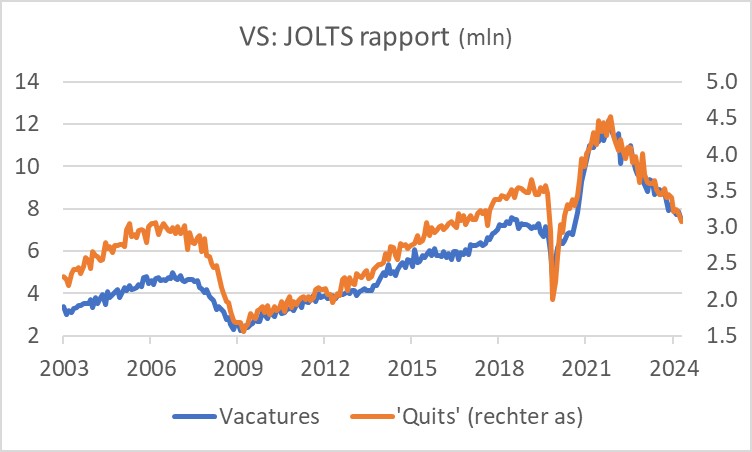

De Amerikaanse economie groeide in het derde kwartaal met 0,7%, zoals min of meer verwacht. Belangrijker is dat de arbeidsmarkt verder ontspant. Het aantal vacatures daalde opnieuw in september. Begin 2022 bereikte het aantal vacatures een piek van 12,2 miljoen. Inmiddels is dat gedaald tot 7,4 miljoen. Dat scheelt. Voor mij impliceert dat nog altijd de mogelijkheid dat de conjunctuur in de VS een behoorlijke verzwakking zal ondergaan, al zijn de verkiezingen uiteraard een bron van onzekerheid. De ontspanning op de arbeidsmarkt leidt ook tot een vermindering van het stijgingstempo van de loonkosten. De zogeheten Employment Cost Index steeg in het derde kwartaal met 0,8% kwartaal-op-kwartaal. Dat is ongeveer de bovenkant van de marge waarin het stijgingstempo van deze reeks voor de pandemie bewoog.

Ik denk dat de ontspanning van de arbeidsmarkt en de matiging van de stijging van de loonkosten voor de Fed voldoende aanleiding zal zijn om het proces van renteverlagingen voort te zetten.

Afsluitend

Hoewel de Duitse bbp-cijfers over het derde kwartaal sterk meevielen, blijven de economische vooruitzichten in dat land precair. En dat merken wij ook. Industriële ondernemers zijn in oktober duidelijk pessimistischer geworden. Dat blijkt zowel uit CBS-cijfers als uit de inkoopmanagersindex van de NEVI. Je houdt je hart vast.

De inflatie viel in oktober iets tegen, zowel bij ons als in andere eurolanden. Dat zal de ECB ervan weerhouden om groter stappen te zetten in het proces van renteverlaging. Als de inflatie tegen blijft vallen, dan zou de ECB de frequentie van renteverlagingen kunnen verminderen, maar ik vermoed dat rente stappen van 25 basispunten per vergadering voorlopig gewoon doorgaan.

De Amerikaanse economie groeit gestaag. De arbeidsmarkt ontspant echter en de stijging van de loonkosten matigt zich. Volgens mij is er alle reden voor de Fed ook door te gaan met renteverlagingen, zij het kalm aan. De verkiezingen leveren en hoop onzekerheid op. Laat ik maar niet speculeren over de uitslag en de implicaties daarvan.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Eko-Holland houdt de groei erin

- 2 .Uienprijs maakt sprong en zet te denken

- 3 .Mestprijzen gedaald, niet in Friesland

- 4 .USDA bullish voor mais, niet voor tarwe

- 5 .Gering marktperspectief voor veldboon

- 6 .Fusie Arla en DMK: vijf conclusies

- 7 .Kiemremmer Talent op losse schroeven

- 8 .China blijft cruciaal voor varkenssector