Opinie Han de Jong

Gebroken recessieregels en de gevolgen voor de rente

Recessievrees boezemt aandelenbeleggers angst in, waarbij de objectieve recessie indicatoren mogelijk zijn verstoord. Toch zijn er wel degelijk zwakke plekken in de Amerikaanse economie. Daarbij herstelt de Duitse en Nederlandse industrie iets.

De aandelenmarkten hebben de afgelopen twee weken forse opdoffers gehad, al was gisteren (en vandaag) sprake van een behoorlijk herstel. Het valt niet altijd mee om elke koersbeweging aan een heldere oorzaak toe te schrijven, maar toch probeert iedereen dat. De recente koersdalingen worden toegeschreven aan de vrees dat de Amerikaanse economie in een recessie terechtkomt. In een recessie dalen bedrijfswinsten doorgaans zeer sterk. Dat verklaart de vrees onder aandelenbeleggers voor recessies.

Aandelenmarkten kijken vooruit. Beleggers wachten niet met het verkopen van hun stukken tot de economie in een recessie terecht is gekomen, maar anticiperen erop. 'Bear markets' – koersverliezen van tenminste 20% – doen zich nagenoeg altijd voor in samenhang met een recessie, maar beginnen voordat de recessie inzet. Wie de forse koersverliezen die in een 'bear market' worden geleden voor wil zijn, dient dus een juiste inschatting te maken van het conjunctuurverloop. Een forse koersdaling zoals we de afgelopen twee weken hebben gezien, kan het begin van zo'n 'bear market' zijn, maar kan ook een mooi 'instapmoment' zijn. Een dilemma voor de actieve belegger.

Notoir slecht in het voorspellen van recessies

Het helpt doorgaans niet om je oor bij economen te luister te leggen. Vooral economen van officiële instellingen zijn notoir slecht in het voorspellen van recessies. Die voorzien ze eigenlijk nooit. Waarschijnlijk mag dat niet van hun bazen. Maar ook economen bij private financiële instellingen slaan de plank vaak mis.

Beter kan je in waarschijnlijkheden denken en daarbij zoveel mogelijk gebruikmaken van objectieve maatstaven. Maar ook dat is inmiddels problematisch. De yield curve is een heel goede voorlopende indicator gebleken voor recessies. Een omgekeerde yield curve (geldmarkttarieven zijn hoger dan de kapitaalmarktrente) doet zich in de VS inmiddels al bijna twee jaar voor, maar de daarmee voorspelde recessie laat nog altijd op zich wachten. Het geduld van de volgers van de yield curve raakt op. Er wordt wel beweerd dat het signaal van de yield curve niet meer betrouwbaar is doordat centrale banken de kapitaalmarktrente verstoord hebben met hun opkoopbeleid.

Aandacht trekkende recessie-indicator

Een indicator die de laatste tijd de aandacht trekt is de 'Sahm-rule'. Deze is in 2019 ontwikkeld door Claudia Sahm, die destijds bij de Federal Reserve werkte. Zij constateerde dat de Amerikaanse economie ofwel in een recessie was of erin terechtkwam wanneer het gemiddelde werkloosheidspercentage over drie maanden 0,5% hoger lag dan het laagste niveau van de werkloosheidsgraad in de afgelopen twaalf maanden.

De Amerikaanse werkloosheid is de laatste maanden opgelopen en inmiddels is de Sahm-rule in werking getreden. Claudia Sahm schreef deze week een column op Bloomberg en gaf er ook een interview waarin ze betoogt dat haar eigen regel waarschijnlijk toch niet een betrouwbaar signaal geeft voor een naderende of al begonnen recessie. Terecht wijst ze erop dat de werkloosheid in de VS dit keer niet zozeer is gestegen door een tekort aan vraag in de economie, maar door de sterke groei van het arbeidsaanbod vanwege de sterk toegenomen immigratie. Daarnaast is de arbeidsmarkt in de pandemie enorm opgeschud. Tegelijkertijd meent ze wel dat het risico van een recessie 'elevated' is. Het is waar dat de werkloosheidsgraad in de VS nog altijd laag is. Maar daar gaat het niet om. Het gaat om de verandering. In een recessie stijgt de werkloosheid eerst geleidelijk, daarna snel en vervolgens fors, legt ze uit. En zo is het maar net.

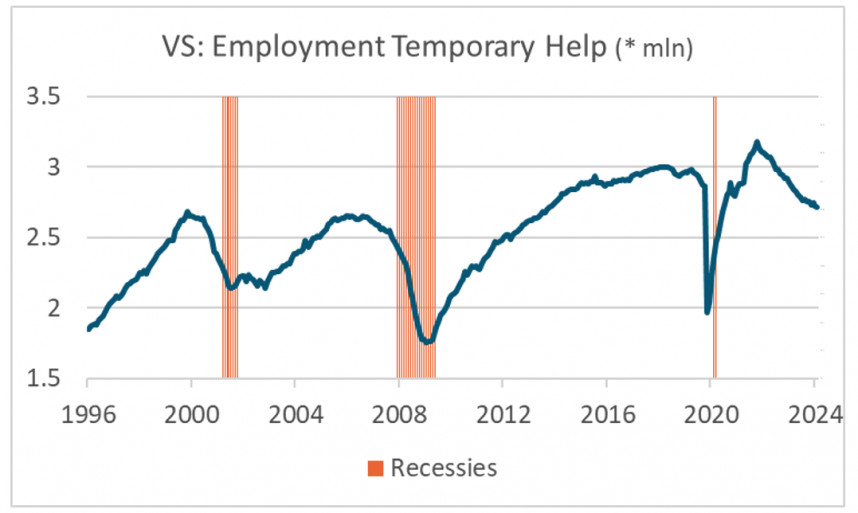

Fors verstoorde arbeidsmarkt

Een andere objectieve indicator is het aantal banen onder het hoofdje 'Temporary Help'. De onderstaande grafiek maakt duidelijk dat dit aantal banen voorafgaand aan een recessie doorgaans daalt. Inmiddels neemt het aantal 'temporary help' banen al enige tijd af zonder dat een recessie is begonnen. Ook hier geldt waarschijnlijk dat de arbeidsmarkt de laatste jaren fors verstoord is.

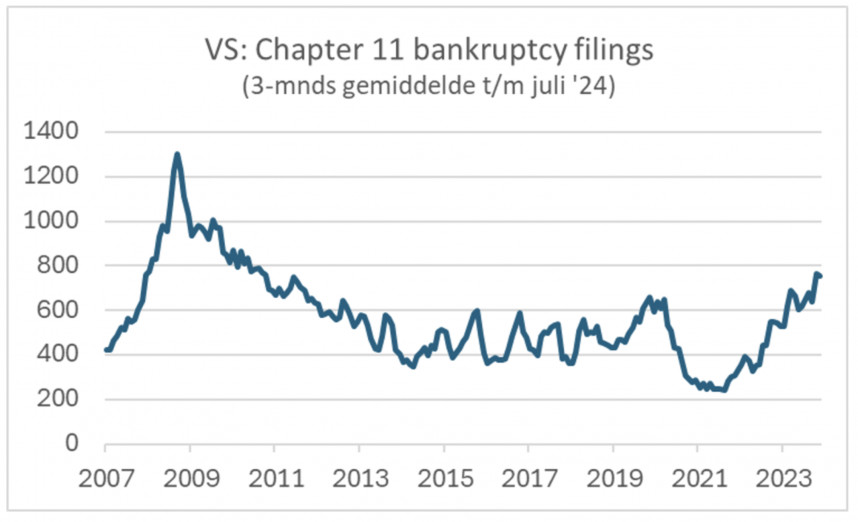

Graag toon ik nog enkele plaatjes die niet direct tot de conclusie leiden dat een Amerikaanse recessie op het punt van beginnen staat, maar die toch wel een verzwakking van de conjunctuur indiceren. In het eerste plaatje is te zien dat het aantal 'chapter 11 filings', zeg maar aanvragen voor surseance, al een poosje stijgt en hoger ligt dan op enig moment sinds 2013.

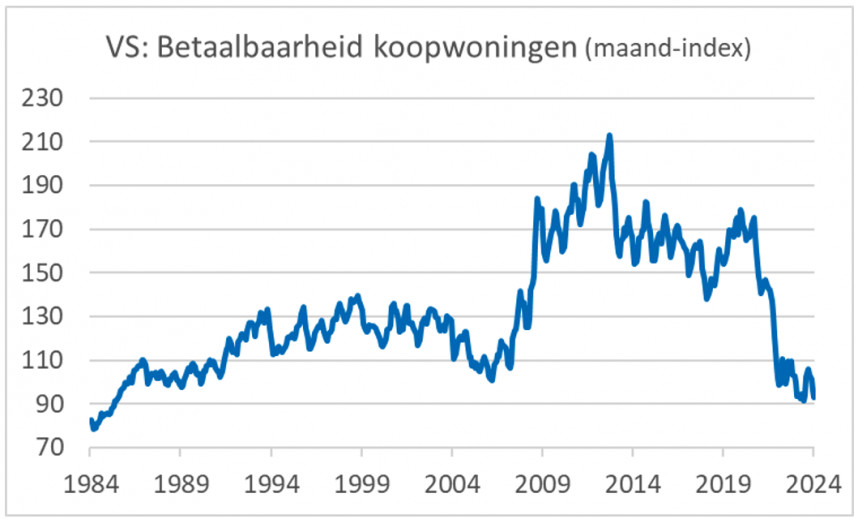

De betaalbaarheid van woningen is zeer laag. Dat heeft te maken met de combinatie van hoge huizenprijzen en hoge rentes. De implicatie is dat er voorlopig weinig economische dynamiek vanuit de huizenmarkt te verwachten is.

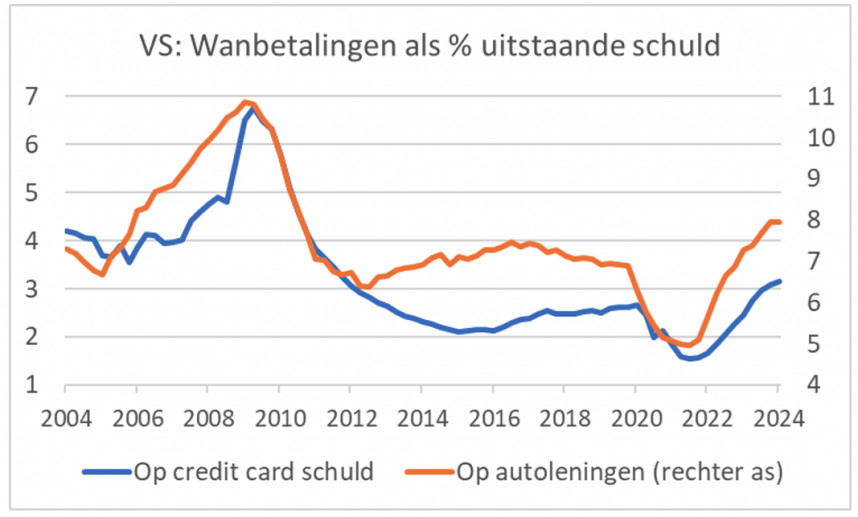

Een andere zwakte is te vinden bij de wanbetalingen op diverse vormen van schuld. Zoals het volgende plaatje laat zien, nemen de wanbetalingen op creditcardschulden en autoleningen al ruim twee jaar toe. Ze liggen op het hoogste niveau in ruim tien jaar. Maar ook hier is mogelijk sprake van een verstoring, doordat de wanbetalingen tijdens de pandemie onverwacht daalden door de grootschalige financiële steun die de overheid verleende.

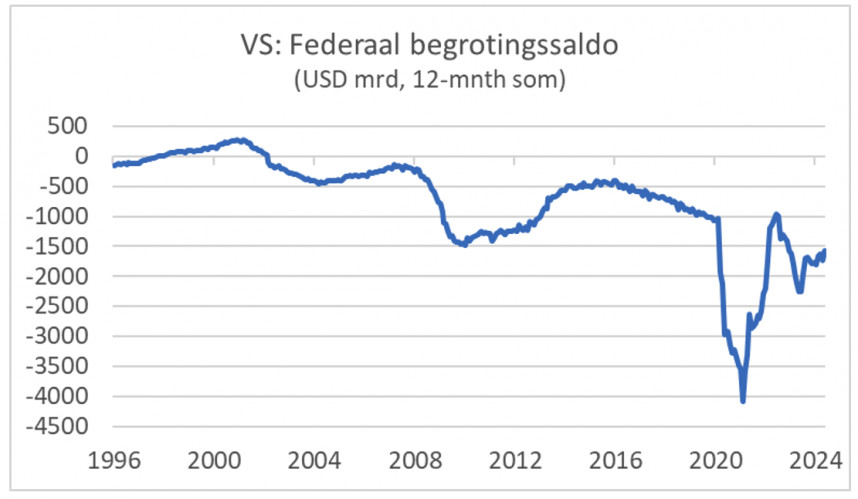

Waar komen die zwakke plekken in de Amerikaanse conjunctuur nu vandaan? Waarschijnlijk spelen diverse factoren. Zo heeft de Amerikaanse conjunctuur een forse impuls gekregen van het ruime begrotingsbeleid onder president Joe Biden. Inmiddels loopt het begrotingstekort echter terug en dat betekent dat de groei-impuls vermindert. Ook de relatief hoge rente speelt een rol, evenals het feit dat gezinnen lang hebben kunnen putten uit spaarpotten die tijdens de pandemie zijn opgebouwd. Die spaarpotten raken leeg.

Ik sluit mij aan bij Claudia Sahm. De Amerikaanse economie is niet in een recessie, maar de risico's zijn vrij aanzienlijk. Ik vermoed dat de Fed zich uiteindelijk gedwongen voelt de rente in een vrij rap tempo te verlagen.

Industrie verbetert

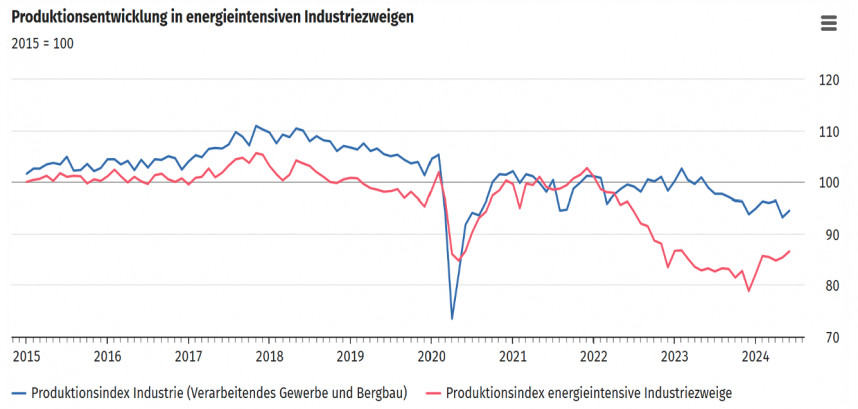

Kijken we even op het Europese continent. De productie in de verwerkende industrie in Nederland nam in juni met 0,8% toe ten opzichte van mei. Jaar-op-jaar was echter nog sprake van een daling met 4,9%. Dat was het op een na slechtste cijfer van de afgelopen twee jaren. Misschien moeten we ons vastklampen aan de maand-op-maand stijging. In Duitsland is de productie in de industrie in juni ook gestegen: +1,4% maand-op-maand. Ook de productie in de vijf meest energie-intensieve sectoren steeg 1,4% in juni. Daarmee lag het productieniveau in deze vijf sectoren bijna 10% hoger dan in december vorig jaar. Dat geeft de burger moed.

Afsluitend

Aandelenmarkten richten zich op de vraag of de Amerikaanse economie afstevent op een recessie. Diverse objectieve indicatoren, zoals de yield curve en de Sahm-rule, suggereren van wel. Maar de verstoringen in de economie van de laatste jaren hebben de voorspelkracht van zulke variabelen ongetwijfeld verminderd. Dat neemt niet weg dat de Amerikaanse economie geleidelijk aan wat zwakke plekken is gaan vertonen en dat het risico van een recessie is toegenomen. Als de verzwakking van de conjunctuur doorzet, schroomt de Fed niet de rente vrij snel te verlagen.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Spotmelkprijzen kelderen door overschot

- 2 .Frankrijk verwerkt veel aardappelen

- 3 .Brokprijzen stevenen af op stabilisatie

- 4 .Liquiditeit akkerbouwer VS nog redelijk

- 5 .Melkprijsvergelijker: Hochwald aan kop

- 6 .Groei biologisch areaal stagneert

- 7 .Bouwplan 2026: zeker of op de gok?

- 8 .Podcast: lichtpuntjes voor akkerbouwers