Opinie Han de Jong

Splitsing in de mondiale economie steeds duidelijker

De divergentie in de mondiale economie wordt steeds duidelijker en schrijnender. Het gaat goed in de VS en in de technologiesector, maar veel minder goed in Europa en China. Duitsland is conjunctureel gezien de zwakste schakel in Europa. De Duitse economie moet het hebben van 'oude' sectoren, al zijn de Duitsers daarin wel meesters en ook best innovatief. Maar hoge energieprijzen, de verstikkende regeldruk en concurrentie uit China zetten de bedrijvigheid onder forse druk.

Net zoals voor Nederland is de export voor de Duitse economie van groot belang. Maandelijkse handelscijfers zijn volatiel, dus we moeten met de duiding voorzichtig zijn. Maar een daling van de Duitse exportwaarde in oktober met 2,8% ten opzichte van september is slecht nieuws. Naar de VS werd voor 12,2% minder geëxporteerd, naar China voor 3,8% minder en de uitvoer naar Rusland daalde met 9,4%. Dan viel de daling naar andere eurolanden nog mee: 0,7%. De exportwaarde in oktober was de laagste in drie jaar tijd. Over de eerste tien maanden van het jaar bedroeg de daling 1,2% ten opzichte van dezelfde periode vorig jaar.

Overigens blijft het Duitse handelsoverschot ruim. In oktober overtrof de exportwaarde die importwaarde nog met €13,4 miljard. Er is in Nederland weinig aandacht voor ons eigen handelsoverschot. Ik moet toegeven dat ik er eigenlijk ook nooit over schrijf. Maar ons handelsoverschot was in oktober bijna net zo groot als dat in Duitsland: €13,0 miljard. Over de eerst tien maanden van het jaar beliep ons overschot €125,9 miljard tegen €108,2 miljard in 2023. Dat klinkt misschien mooi, maar eigenlijk is het absurd. We produceren een hoop meer dan we verbruiken. Dat doen we al heel lang. Je vraagt je af waarom we lang zo ver 'beneden onze stand' willen leven.

Chinese groeimodel al enkele decennia gericht op export

Ook in China stapelen de problemen zich op. Meer nog dan Duitsland is het Chinese groeimodel al enkele decennia vooral gericht op export. Met de dreiging van een verhoging van de invoertarieven in de VS staat dat model onder toenemende druk. In november lag de Chinese exportwaarde nog wel 6,7% hoger dan een jaar eerder, maar dat was minder dan verwacht. Chinese exporteurs zullen ongetwijfeld hun best doen nog zoveel mogelijk aan de afnemers in de VS te verkopen voordat importtarieven omhooggaan.

De beleidsmakers in China hebben al enkele jaren geleden een beleid ingezet dat ertoe moet leiden dat de groei meer door de binnenlandse vraag wordt gedragen. De importwaarde van China lag in november 3,9% lager dan een jaar eerder, hetgeen volgens de toelichting vooral werd veroorzaakt door de zwakke binnenlandse vraag. De regering heeft wel weer nieuwe stimuleringsmaatregelen aangekondigd.

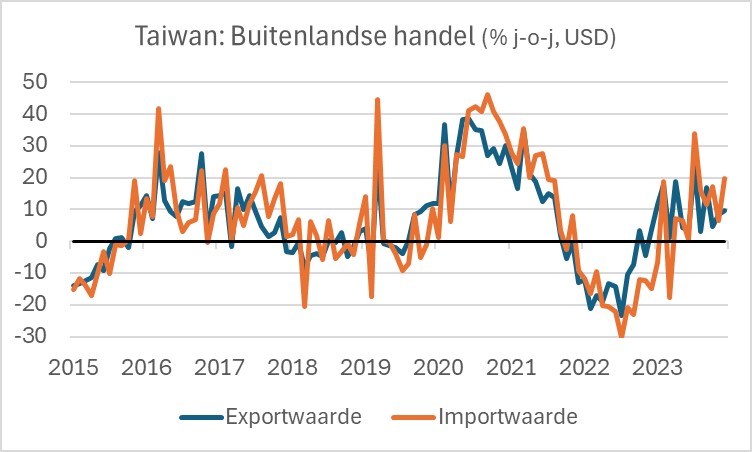

Zoals gezegd gaat het beter in de technologiesector wereldwijd en in de VS. De Taiwanese export loopt dan ook als een tierelier. Die wordt gedomineerd door elektronica. In november lag de exportwaarde van Taiwan 9,7% hoger dan een jaar eerder. De Taiwanezen voerden vooral meer uit naar Korea (+40,3%) en naar de VS (+10,6%).

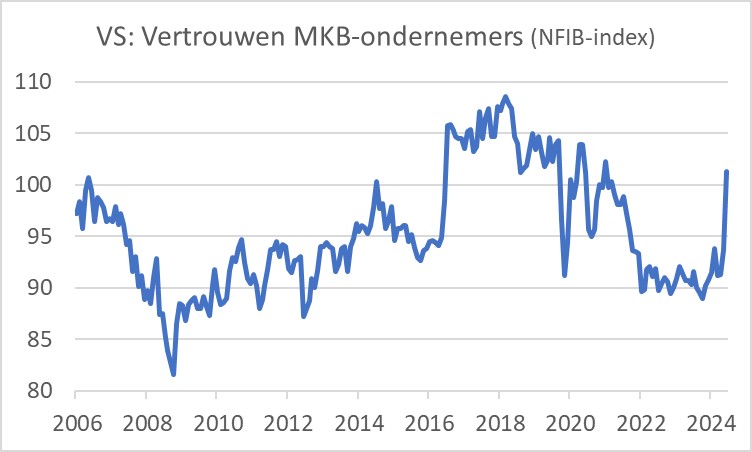

Een opmerkelijk teken van optimisme kwam uit de VS. De NFIB-index, die het vertrouwen meet van het mkb in de VS sprong van 93,7 in oktober naar 101,3 in november. Dat was de hoogste stand sinds juni 2021. In de toelichting meldt de NFIB dat het optimisme vooral werd gevoed door de verkiezing van Donald Trump tot president. De verwachtingen zijn hooggespannen dat de nieuwe president een beleid gaat voeren dat goed is voor bedrijven, in dit geval het mkb.

Toch is het economische nieuws uit de VS niet allemaal positief. De arbeidsmarkt is krap, maar ontspant wel. In de laatste week werden 242.000 nieuwe werkloosheidsuitkeringen aangevraagd. Dat is nog altijd een laag niveau, maar in dit jaar waren er slechts vier weken waarin het aantal aanvragen hoger was.

De inflatie in de VS is hardnekkiger dan in Europa. Terwijl de inflatie in de eurozone momenteel 2,3% bedraagt, staat in de VS 2,7% in de boeken voor november. De kerninflatie is er 3,3%. Maand-op-maand stegen de prijzen met 0,3%, zowel wat betreft de algehele inflatie als de kerninflatie. Voor de Fed is dat ongetwijfeld reden om geen al te grote haast te maken met renteverlagingen. Aangezien de officiële rente van de Fed wel nog duidelijk ruim boven 'neutraal' ligt, ligt het in de rede dat de Fed volgende week opnieuw een renteverlaging zal doorvoeren.

ECB verlaagt rente voor derde keer op rij

Dat laatste deed de ECB deze week ook al. Het was de derde renteverlaging op rij en de vierde van dit jaar. In de toelichting die de ECB altijd publiceert, heeft lange tijd gestaan dat de ECB de rente op een 'voldoende restrictief niveau zal houden zo lang als nodig is' om de inflatie onder controle te krijgen. Die zin is dit keer verdwenen. In haar mondelinge toelichting zei Lagarde dat de rente nog wel op een restrictief niveau is – ook na de aangekondigde verlaging – maar dat is dus kennelijk eigenlijk niet meer nodig. Lagarde zei ook dat de ECB de strijd tegen de inflatie nog niet als mission accomplished beschouwt, maar wel dat de inflatie on track to reach the target is. Het klonk eigenlijk alsof men in Frankfurt toch denkt dat de strijd is gewonnen. Ten aanzien van de risico's zei Lagarde dat die ten aanzien van de inflatie nu evenwichtig zijn. Met andere woorden: er zijn opwaartse maar ook neerwaartse inflatierisico's. Voor de economische groei voorziet Lagarde als risico vooral dat die zou kunnen tegenvallen. En de voorspellingen voor de groei liggen al niet bijster hoog.

Dit alles impliceert dat de ECB gewoon door zal gaan met renteverlagingen. Als de economische groei in de eerste helft van volgend jaar tegenvalt, zit het er dik in dat de ECB het tempo van renteverlagingen wat zal opvoeren. Hoewel Lagarde ook zei dat er geen discussie tijdens de vergadering was geweest over het niveau van de 'neutrale rente' is het uit de commentaren van de diverse centrale bankiers wel duidelijk dat er een meningsverschil bestaat over de vraag tot hoever de ECB de rente zal moeten verlagen. De 'duiven' menen dat tegenvallende groei pleit voor renteverlagingen tot onder 'neutraal', terwijl de 'haviken' daar nog niet aan willen. Maar dat is van later zorg. Ik denk dat de 'duiven' deze discussie zullen winnen en dat we in de loop van 2025 een ECB-depositotarief zullen zien van onder 2,0%.

Onze minister van Financiën, Eelco Heinen, zei het deze week heel treffend toen hij een uur te gast was bij BNR. Het rentebeleid beïnvloedt primair de vraagzijde van de economie. Het gebrek aan groeidynamiek in Europa ligt echter vooral aan de aanbodkant. Renteverlagingen met als doel de groei aan te zwengelen kunnen best succesvol zijn en de groei op korte termijn stutten, maar lossen de onderliggende problemen niet op. Ik ben het volledig met hem eens en hoop daarom dat beleidsmakers maatregelen nemen aan de aanbodzijde (denk aan lagere energiekosten, minder regeldruk etc.). Maar ik vrees dat dat niet gebeurt en dat de ECB zich dan geroepen zal voelen toch maar door te gaan met renteverlagingen.

Afsluitend

De divergentie in de mondiale economie wordt steeds duidelijker. Er is optimisme over de Amerikaanse economie en – wereldwijd – over de technologiesector. Met Europa en China gaat het een stuk minder. Ik zie niet in wat daar op korte termijn verandering in zal brengen. Het Chinese groeimodel is kapot en de beleidsmakers slagen er nog niet in een nieuw groeimodel tot een succes te maken. Misschien zijn ze ook wel te voorzichtig. In Europa wordt mijns inziens de ernst van de situatie gewoon (nog) niet onderkend. Wij verkeren vooralsnog in een gelukzalige ontkenning.

De Fed en de ECB hebben dit jaar de rente verlaagd en gaan daar voorlopig vrolijk mee door. De ECB zou het tempo van de verlagingen wel eens op kunnen voeren in de eerste helft van 2025 en duidelijk verder kunnen gaan dan de Fed, die het wat rustiger aan zal doen.

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.