Analyse Aardappelen

Weuthen, CBS en het wonder dat Fontane heet

Deze week was de week van voorspellingen, areaalcijfers (CBS) en de diverse proefrooiingen. Een berg cijfers zijn over de markt uitgestort . Maar daarmee wordt richting van de aardappelmarkt meer en meer bepaald.

Dit artikel lezen?

Word abonnee en krijg direct toegang

Kies het abonnement dat bij je past

Nu het seizoen van oogst 2023 zich verder ontvouwt en er een beter beeld gevormd kan worden hoe de aardappelgewassen zich in de EU-4 landen ontwikkelen, lijken de verschillende marktpartijen de bakens te moeten verzetten. Dat verzetten van de bakens gebeurt in een razendsnel tempo aangezien dik een maand geleden de combinatie van de afwikkeling van oude oogst en de stand van de gewassen van oogst 2023 nogal wat stress opleverde. Een jaar van marktprijzen met als ondergrens €30 per 100 kilo lag in het verschiet!

Balanceren

Het blijft dus altijd balanceren tussen het Europese areaal en de gemiddelde hectareopbrengsten om daarmee aan de dekking van verder toenemende verwerkingscapaciteit te voldoen. Dat maakt het juist in de periode dat de gewassen moeten groeien enorm lastig. Door de groeispurt van de laatste weken zijn de kaarten opnieuw geschud. Het aanbod is op dit moment groter dan de vraag, vooral door het grote contractvolume en het vertraagd opstarten van het seizoen waardoor er nog kilo's zijn bijgegroeid. Dit zorg voor een soort 'bulldozer'-effect, aardappelen worden qua afzet als het ware vooruit geduwd. Los van de mogelijke oogstperikelen is het de verwachting dat er voorlopig weinig zicht is op een herstel van de marktprijs, wat overigens in niemands belang is aangezien dit niet voordelig is als het gaat over de contractonderhandelingen over de verkoop van eindproduct. De grondstof is immers in grote volumes bij de telers voor seizoen 2023/24 vastgelegd.

Aardappeldag

Een mooi ijkpunt als het gaat om het marktprijsseizoenverloop is de jaarlijkse traditioneel aan het einde van augustus gehouden 'Weuthen dag' georganiseerd door het toonaangevende in Duitsland gevestigde aardappelhandelshuis Wilhelm Weuthen GmbH & Co. KG. Veel Europese handelaren en verwerkers komen samen, prima verzorgt door de gastheren en -vrouwen (denk aan een warme maaltijd met natuurlijk aardappelen en/of een braadworst) om met elkaar van gedachte te wisselen over het verloop van het komende seizoen.

De aanzet van het wisselen van de gedachte met betrekking tot het verloop van het aanstaande seizoen worden altijd gedaan door Ferdi Buffen, directeur van aardappelhandelshuis Wilhelm Weuthen. Naast de traditionele opening van het seizoen door de dat jaar gekozen 'kartoffel Königin', gevolgd door een uiteenzetting van Buffen waarin hij een opbrengst en prijsvoorspelling doet voor het komende seizoen. Hoe deze voorspelling zal gaan uitpakken is altijd nog de vraag aangezien er nog een aantal factoren openstaan die niet of nauwelijks te voorspellen zijn, denk alleen maar aan het coronajaar. Ook valt het lastig te voorspellen wat de nagroei en/of de oogst naar wens (risico) verloopt.

Uit de voorspellingen van Buffen qua prijsvorming blijkt op onvoorziene situaties na dat de glazen bol toch best wel goed functioneert, waardoor het best als een goede leiband voor het verder verloop van het seizoen gezien kan worden!

Voor oogstjaar 2023 was Buffen duidelijk minder expliciet. Wat ergens ook wel logisch is gezien het prijsverloop van de laatste maanden, de tot voorkort zeer matige groeiomstandigheden en huidige flinke inhaalslag. Alle flink uiteenlopende uitganspunten voor wat betreft het marktprijsverloop tot halverwege 2024 maakt het bijzonder lastig de juiste voorspelling te doen.

Aardappelareaal

Overigens was het Nederlandse areaalcijfers van het CBS (kleine krimp) deze week op zijn minst opvallend te noemen. Voor juist de verwerkers is consolidatie en liefst groei van het aardappelareaal van belang. De vraag naar frites wereldwijd is groot en daar wordt op ingespeeld door meer capaciteit te bouwen. De concurrentie onderling als het om de grondstof gaat, vooral ook met de verwerkers buiten de landsgrenzen, is groot. Daarom ook de verbazing van de Nederlandse areaalcijfers, zeker ook gezien de enorme sprong die de contractprijzen hebben gemaakt. Een domper dus voor de verwerkers, aangezien de laatste jaren de gemiddelde opbrengst per hectare ook een dalende lijn laat zien. Een ander belangrijk element voor het krimpende aardappelenareaal in Nederland kan ook het gevolg zijn van wetgeving. Het voor 1 oktober moeten rooien van aardappelen in bepaalde gebieden en het vrij houden van bufferstroken rondom percelen zorgt ook automatisch voor krimp van het areaal.

Groei te pakken

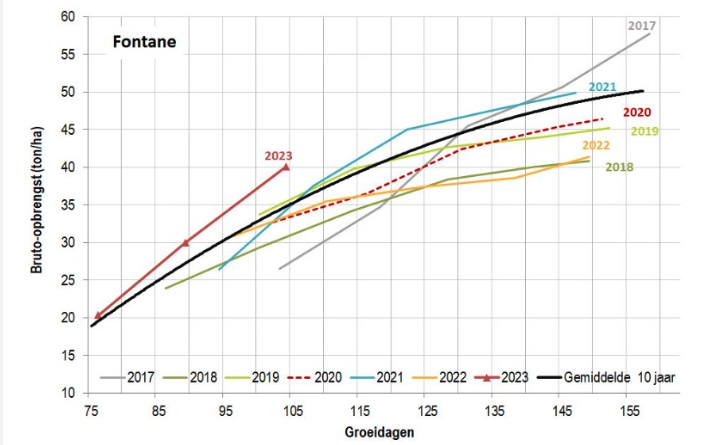

Al eerder aangegeven is de enorme draai van het sentiment de laatste weken door de groeispurt van de aardappelgewassen in veel teeltgebieden. Het late voorjaar en de daaropvolgende droogte maakte dat menig aardappelteler zich zorgen maakte over de eindopbrengst. De eerste proefrooiingen gaven een beeld van de slechte omstandigheden waarin de gewassen moesten opstarten. De eerste proefrooicijfers waren het slechtst van de afgelopen jaren, zelfs slechter dan in oogstjaar 2018. Door echter de groeizame maand juli en augustus keerde het tij zodat uit de meest actuele cijfers blijkt de groeiachterstand voor een groot deel is ingelopen. Vooral het qua areaal in Europa dominerende ras Fontane laat een enorme groeiveerkracht zien getuige ook de proefrooi resultaten door van Fiwap/PCA van deze week (35).

Voor de Belgische verwerkers is Fontane veruit het belangrijkste ras. De zorg voor een tekort gedurende het bewaarseizoen lijkt met de week verder af te nemen, wat niet ten goede zal komen aan de stemming. Voor een aantal andere rassen, zoals met name Innovator zal het echter nog wel een uitdaging worden om het meerjarig gemiddelde te halen, waardoor een prijsstijging van betekenis later in het bewaarseizoen zeker mogelijk moet kunnen zijn. Feit zal wel blijven dat de door Fontane gedomineerde Belgische noteringen (PCA/Fiwap en Belagpom) lang een drukkend effect kunnen hebben. Uiteindelijk is een marktprijs rond het contractprijsniveau voorlopig het meest hoog haalbaar. Iets waar in ieder geval de verwerkers prima mee kunnen leven.