Analyse Aardappelen

Regen geeft een beetje lucht op de aardappelmarkt

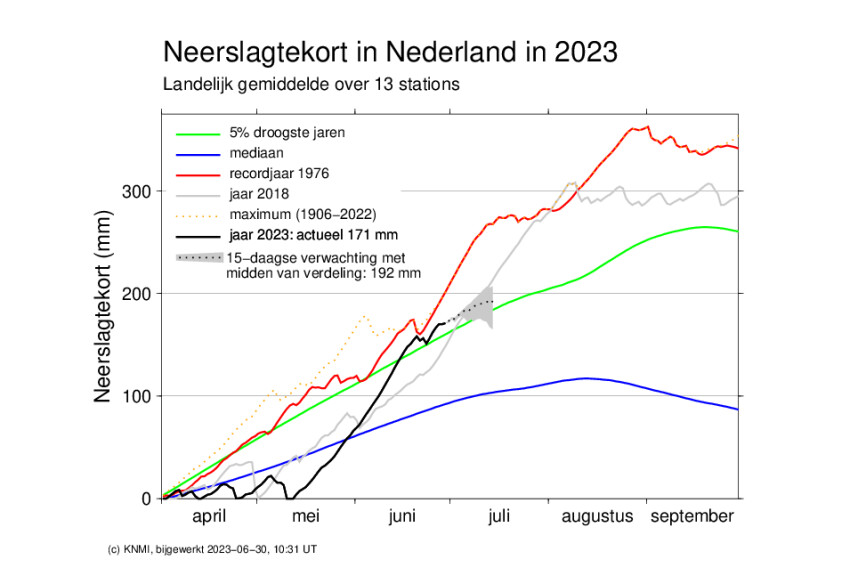

Afgelopen week kwam er dan (lokaal) eindelijk de langverwachte regen, en daarmee een klein beetje afkoeling van de aardappelmarkt. Met een record aan droge dagen de afgelopen weken en een ongekende, zelfs historische prijsontwikkeling van het oude seizoen begon de spanning aardig op te lopen.

Dit artikel lezen?

Word abonnee en krijg direct toegang

Kies het abonnement dat bij je past

Er is dan ook nogal wat aan de hand in de verschillende teeltgebieden en een bovengemiddeld hectareopbrengst lijkt dan ook nu al niet meer haalbaar dit seizoen, zeker door de gemelde problemen met het pootgoed (slechte opkomst maar ook verrotting in vroeg geplante percelen). Dus was er sprake van een nat en koud voorjaar waarbij het planten laat werd afgerond, met daarop volgend een lange droge periode. De tot nu toe zeer moeizame groeiomstandigheden zullen zeker gevolgen hebben voor de totale aardappeloogst in de EU-4 landen.

Insiders melden dat zeker 40% van de percelen in de EU- 4 landen de ruggen niet dicht had voor de langste dag. Iets wat vaak ook de eerste indicatie is voor een verminderde opbrengst. Noord-Frankrijk, België (waar vorig seizoen de problemen waren) en Zuidwest-Nederland en belangrijke teeltgebieden in Duitsland lijken de meeste neerslag te hebben gehad, en hebben daarmee het watertekort gedeeltelijk iets kunnen aanvullen. Midden- en Noord-Nederland kampen nog steeds met een neerslagtekort waardoor de haspels volle bak draaien.

Kopers dienen zich aan

De neerslag zorgde ervoor dat er op de termijnmarkt van het april 2024-contract (voor zover daar nog op gehandeld kan worden) voor wat meer aanbod rond het €30 per 100 kilo. Voor dat geld lijken indekkers toch wat interesse te hebben. Toch hebben de meeste telers nog niet zoveel haast om te verkopen. Dat komt ook doordat er al veel volume is vastgelegd op contract en het eerst duidelijk moet worden de komende weken wat er nog extra te verkopen valt. De terughoudendheid als het om verkopen van de nieuwe oogst gaat komt ook door het actuele en extreem hoge prijsniveau (tot €60 per 100 kilo) van de oude oogst. Dat is het dubbele van de actuele termijnmarktkoers en bijna het driedubbele van de gemiddelde contractprijs!

Vorige week (week 24) heeft een verwerker met de regen in de voorspelling (slim) een tender uitgeschreven van €30 euro levering week 17. Naar verluidt was hier weinig animo voor. Kijkend naar seizoen 2022/23 en het totale volume consumptieaardappelen dat geoogst is in de EU-4 landen (21,6 miljoen ton) en de marktprijs waar het hele seizoen op is gehandeld - met vanaf maart jongstleden meer dan forse prijsverhogingen - dan kan oogst 2023 met maar een beperkte areaaluitbreiding in de EU-4 landen en de stand van de gewassen eind juni weer een interessant seizoen worden. Een markt flink boven het contractprijsniveau zou goed haalbaar moeten zijn; waarbij het natuurlijk niet direct reëel is te kijken naar het prijsverloop van de laatste maanden met betrekking tot oogst 2022.